Die private Krankenversicherung (PKV) in Österreich ist eine freiwillige Zusatzversicherung, die die gesetzliche Pflichtversicherung um Leistungen wie freie Arztwahl, Sonderklasse im Krankenhaus und kürzere Wartezeiten erweitert. Fast 40% der Österreicher*innen haben bereits eine private Krankenversicherung abgeschlossen (Der Standard 2024). Hier erfährst du, welche Leistungen es gibt, was sie kosten und ob sie sich für dich lohnt.

Inhalt

Was ist eine private Krankenversicherung in Österreich?

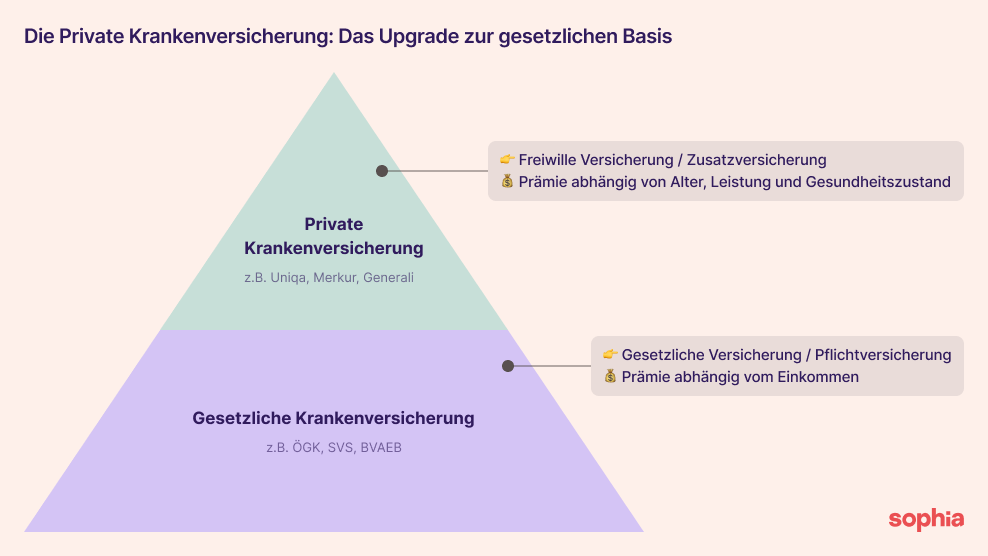

Die private Krankenversicherung in Österreich (kurz: PKV oder private KV) ist eine freiwillige Ergänzung zur gesetzlichen Sozialversicherung und ersetzt diese nicht, sondern erweitert ihren Schutz. Sie umfasst je nach Tarif Leistungen wie Behandlungen bei Wahlärzt*innen, Aufenthalte in Privatkliniken, Zahnersatz oder Krankenhaustagegeld. Welche Kombination für dich sinnvoll ist, hängt von deiner Lebenssituation und deinem Budget ab.

Die private Krankenversicherung baut in Österreich in der Regel auf die Sozialversicherung auf.

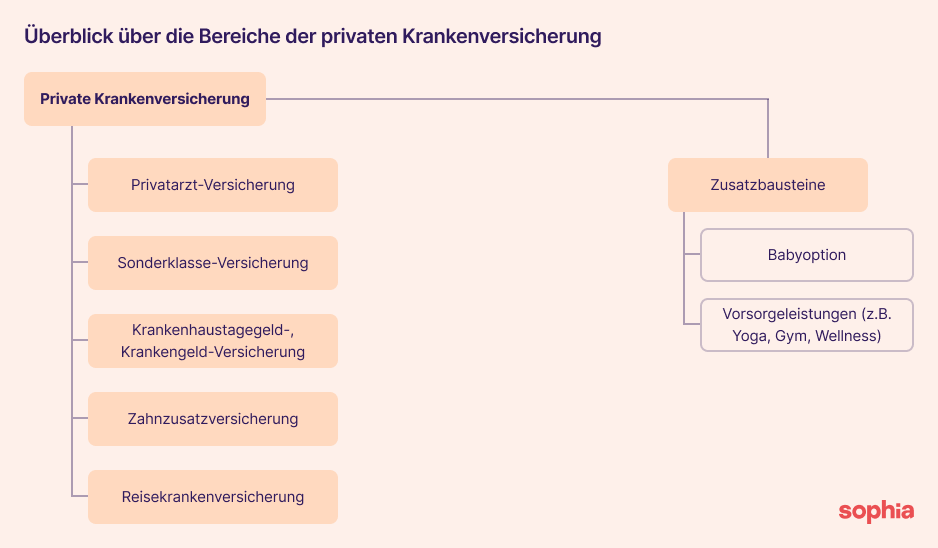

Unter dem Begriff „private Krankenversicherung“ fallen verschiedene Versicherungsarten, die du je nach Lebenssituation individuell kombinieren kannst: etwa eine Privatarzt-Versicherung, Sonderklasse-Versicherung, Zahnzusatzversicherung, Tagegeld-Versicherung oder eine Reisekrankenversicherung. Ergänzend kannst du optionale Bausteine wie Vorsorgeprogramme oder die Baby-Option flexibel dazu wählen.

Hier kannst du erkennen, dass es nicht “die” eine private Krankenversicherung in Österreich gibt, sondern ganz viele verschiedene. Da muss man sich erstmal orientieren.

Für die meisten Menschen ist die PKV ein Zusatz zur gesetzlichen Pflichtversicherung. Es gibt jedoch auch einige wenige Personen, die nicht in die gesetzliche Versicherung eingebunden sind. Falls du dazu gehörst und Hilfe brauchst, schreib uns gerne 💌 (hi@hi-sophia.at) Hier eine Auflistung von diesen Personen und deren Alternativen zur Privatversicherung:

- Studierende: Selbstversicherung für Studierende über die ÖGK

- Arbeitssuchende: Selbstversicherung über die ÖGK

- Einwanderer nach Österreich: FeelSafe oder Selbstversicherung über die ÖGK

- Grenzgänger*innen oder Pensionist*innen ohne Pensionsanspruch: Grenzgänger-Krankenversicherung oder Vollkosten-Krankenversicherung als Ersatz für die gesetzliche Gesundheitsversicherung

Übrigens: Das alles sind Synonyme, die genau dasselbe bezeichnen:

- Private Krankenversicherung

- Private KV

- PKV

- Private Krankenzusatzversicherung

- Krankenzusatzversicherung

- Zusatzkrankenversicherung

- Private Gesundheitsversicherung

- Private Zusatzversicherung

Fast 40 Prozent der Österreicher*innen haben eine private Krankenversicherung.

Was sind die Unterschiede zwischen privater und gesetzlicher Krankenversicherung?

Die gesetzliche Krankenversicherung bietet in Österreich eine einkommensabhängige Basisabsicherung für alle Pflichtversicherten, während die private Krankenversicherung freiwillig abgeschlossen wird und den Leistungsumfang individuell erweitert. Die wichtigsten Unterschiede liegen bei Arztwahl, Wartezeiten, Krankenhauskomfort und der Erstattung von Zahn- und Sehhilfen. Die Prämie der PKV richtet sich dabei nicht nach dem Einkommen, sondern nach Alter, Gesundheitszustand, Wohnbundesland und gewähltem Tarif.

Für eine Entscheidungsfindung ist es wichtig zu verstehen, wie die Krankenzusatzversicherung im Unterschied zur gesetzlichen Krankenversicherung funktioniert. Beide Systeme haben ihre spezifischen Vor- und Nachteile. Lass uns einen Blick darauf werfen 👇

Was leistet die gesetzliche Krankenversicherung in Österreich?

Die gesetzliche Krankenversicherung in Österreich ist Teil der Sozialversicherung und deckt eine breite Palette von grundlegenden Gesundheitsleistungen ab. Der Preis dafür ist abhängig von deinem Einkommen. Auch Studierende, Schüler*innen, Pensionierte und Menschen ohne Arbeit sind so versichert. Alle Versicherten haben Anspruch auf die gleichen grundlegenden Leistungen, unabhängig von der Höhe der Beiträge, die sie zahlen.

Was bietet die private Krankenversicherung zusätzlich?

Die private KV in Österreich hingegen bietet dir als freiwillige Versicherung zusätzliche Vorteile. Denn die Leistungen gehen über den Rahmen der Sozialversicherung hinaus. Die Höhe des Versicherungsbeitrags hängt hierbei maßgeblich von diesen Faktoren ab:

- Von deinem Alter 🐢

- Deinem Gesundheitszustand 🍎

- Deinem Wohnbundesland 🏠

- Dem gewünschten Leistungsumfang 💫

Worin liegen die Unterschiede?

Die Hauptunterschiede zwischen den beiden Systemen liegen im Preis, der Leistung und der Flexibilität:

- Kosten: Die Beiträge zur Sozialversicherung hängen von deinem Einkommen ab. Die Beiträge zur PKV richten sich aber nach dir. Dein Gesundheitszustand, dein Alter bei Vertragsabschluss, dein Wohnbundesland und der gewählte Leistungsumfang bestimmen den Preis. Du bekommst sie günstig, wenn du jung und gesund einsteigst.

- Leistungen: Private Zusatzversicherungen bieten umfangreichere Leistungen als die gesetzliche Versicherung. Zum Beispiel kannst du ein Ein- oder Zweibettzimmer im Krankenhaus bekommen. Aber auch eine freie Arztwahl sowie der Zugang zu speziellen Behandlungen und Medikamenten können dabei sein.

- Flexibilität: Die Zusatzversicherung ist flexibler, da du den Umfang selbst bestimmen kannst. Bei der Sozialversicherung ist der Leistungskatalog hingegen für alle Versicherten gleich.

Wir haben dir die Unterschiede in einer Tabelle zusammengefasst 💙

| Gesetzliche Krankenversicherung | Private Krankenversicherung | |

| Träger | ÖGK, SVS, BVAEB | z.B. Merkur, Uniqa, Wiener Städtische etc. |

| Art | Pflichtversicherung (für viele Personengruppen) | Freiwillige Versicherung |

| Krankenhaus | Allgemeine Gebührenklasse (4- bis 8-Bettzimmer) im öffentlichen Krankenhaus | Sonderklasse (1- oder 2-Bettzimmer) im Privat-Krankenhaus |

| Arzt/Ärztin | Nur Kassenarzt oder -ärztin (ca. 8.300 in Österreich) | Freie Wahl von Privatarzt oder -ärztin (ca. 11.300 in Österreich) |

| Wartezeiten | Lange Wartezeit auf Termine und Operationen | Kurze Wartezeit auf Termine und Operationen |

| Erstattung von Medikamenten | Verschreibungspflichtige mit Zuzahlung | Hohe Kostenerstattung |

| Erstattung von Sehhilfen | Nur bei Härtefällen | Wenn medizinisch notwendig |

| Zahnarzt | Basisleistungen | Premium Leistungen |

| Heilpraktiker | Nicht versichert | Häufig mitversichert |

| Annahme | Keine Gesundheitsprüfung | Gesundheitsprüfung erforderlich |

| Kosten | Einkommensabhängig | Abhängig von Leistung, Alter, Wohnbundesland und Gesundheitszustand |

📕 Für mehr Infos empfehlen wir dir unseren Blogpost zu den Unterschieden zwischen gesetzlicher und privater Krankenversicherung

Was leistet die private Krankenversicherung? Leistungen & Deckung im Überblick

Die private Krankenversicherung in Österreich deckt je nach Tarif ambulante Behandlungen bei Wahlärzt*innen, stationäre Aufenthalte in der Sonderklasse, zahnmedizinische Leistungen sowie Vorsorge, Rehabilitation und teilweise alternative Heilmethoden ab. Es gibt keine einheitliche PKV, sondern verschiedene Versicherungsarten, die sich individuell kombinieren lassen. Welche Leistungen du brauchst, bestimmt, welcher Tarif oder welche Kombination für dich am sinnvollsten ist.

Die beiden großen Optionen sind:

- Die Sonderklasse-Versicherung (stationäre Versicherung), die dir eine bessere Betreuung im Krankenhaus ermöglicht.

- Die Privatarzt-Versicherung (ambulante Versicherung), die dir bei Wahlärzt*innen und im Alltag viele Vorteile bietet.

Daneben gibt es einige Zusatzbausteine, die du eigenständig oder zusätzlich wählen kannst.

Eine private Zusatzversicherung ist auf den ersten Blick nicht gerade günstig. Doch der zweite Blick zeigt, dass es sich finanziell lohnen kann. Denn die Leistungen, die die PKV übernimmt, wären bei privater Zahlung deutlich kostspieliger. Damit du dir etwas darunter vorstellen kannst, haben wir dir ein realistisches, wenn auch sehr vereinfachtes Beispiel aufgemalt. Es zeigt dir, wie die Leistung deiner Privatversicherung aussehen könnte, wenn du - wie Timo - eine Sonderklasse- und eine Privatarzt-Versicherung hast:

| Leistungspaket von Timo (36, Papa aus Innsbruck) | |

| Privatarzt-Versicherung (Ambulante Behandlungen) | 80% Kostenübernahme bzw. 100% Kostenübernahme, wenn Leistungen durch die Sozialversicherung übernommen werden |

| Sonderklasse-Versicherung (Stationäre Behandlungen) | 100% Kostenübernahme, Privatklinik inkl. Ein- oder Zweibettzimmer, 215 € Selbstbehalt (bei Unfall, Entbindung oder schwere Krankheit kein Selbstbehalt) |

| Heilpraktikerleistungen | 80% Kostenübernahme |

| Zahnärztliche Versorgung | Keine Kostenübernahme |

| Heilbehelfe | Bis 314 € Kostenübernahme |

| Weltdeckung (stationär) | ✅ |

Aber lass uns die verschiedenen Teile genauer betrachten:

Die Sonderklasse-Versicherung: Ein-/Zweibettzimmer im Krankenhaus

Die Sonderklasse-Versicherung (stationäre Versicherung) deckt alle Behandlungen im Krankenhaus ab. Du hast Zugang zum Ein- oder Zweibettzimmer, eine freie Arztwahl und kannst dir das Krankenhaus (auch Privatklinik) aussuchen.

Es gibt vier verschiedene Stufen innerhalb der Versicherung:

- Sonderklasse nach Unfall

- Sonderklasse nach Unfall und bestimmten schweren Erkrankungen

- Sonderklasse nach Unfall, bestimmten schweren Erkrankungen und bei Operationen

- Sonderklasse nach Unfall, bestimmten schweren Erkrankungen, bei Operationen und Schwangerschaft (= volle Sonderklasse-Versicherung)

Der günstigste Tarif versichert dich nur nach Unfällen. Ein umfangreicher Tarif versichert dich zusätzlich auch bei Krankheiten, Schwangerschaft und Operationen.

Ein Kompromiss für viele junge Menschen ist die Optionsversicherung. Damit hältst du dir die Option offen, später in einen umfangreichen Tarif zu wechseln (ohne erneute Gesundheitsprüfung).

📕 Mehr Infos findest du in unserem Blogpost zur Sonderklasse-Versicherung oder im Artikel zur Optionsversicherung

Die Privatarzt-Versicherung: Freie Wahl von Privatärzt*innen

Die Privatarzt-Versicherung (ambulante Versicherung) deckt Leistungen ab, die du außerhalb eines Krankenhausaufenthalts in Anspruch nimmst. Das können eine Physio- oder Psychotherapie oder Behandlungen bei Privat-/Wahlärzt*innen sein.

📕 Mehr Infos findest du in unserem Blogpost zur Privatarzt-Versicherung

Die Tagegeld-Versicherung: Krankenhaustagegeld & Krankengeld

Bei beiden Versicherungen handelt es sich um einen Tarif mit Tagesleistungen. Du bekommst also in beiden Fällen eine tägliche Auszahlung.

Beim Krankenhaustagegeld erhältst du für jeden Tag, den du im Krankenhaus verbringst, einen festen Betrag.

Das Krankengeld ist ebenfalls ein solcher Fixbetrag. Du bekommst ihn aber auch, wenn du wegen vorübergehender Arbeitsunfähigkeit zu Hause bist. Das Krankengeld erhältst du dafür nicht direkt ab dem ersten Tag, sondern erst ab einem festgelegten Krankheitstag.

📕 Mehr Infos findest du in unserem Artikel über Krankenhaustagegeld und Krankengeld

Die Zahnzusatzversicherung: Zahnersatz & Zahnerhalt

Die Zahnzusatzversicherung deckt zahnärztliche Behandlungen, die von der Sozialversicherung nicht übernommen werden. Dazu gehören zum Beispiel umfangreiche Zahnbehandlungen, Zahnimplantate, kieferorthopädische Behandlungen oder Mundhygiene.

📕 Für mehr Informationen empfehlen wir dir unseren Blogpost über die Zahnzusatzversicherung

Die Reisekrankenversicherung: Behandlungskosten auf Reisen

Wenn du gerne reist, kann eine Auslandskrankenversicherung sinnvoll sein. Sie übernimmt Behandlungen im Ausland, wenn du von einem Unfall oder einer Krankheit überrascht wirst. Solche Behandlungen werden von der Sozialversicherung oft nicht oder nur teilweise gedeckt.

Die Baby-Option: Garantierter Schutz für dein Baby

Die Baby-Option garantiert den Versicherungsschutz für Neugeborene ohne Gesundheitsprüfung. Du kannst sie sowohl für die Privatarzt-Versicherung, als auch für die Sonderklasse-Versicherung hinzuwählen. Manchmal ist sie ohnehin in den Tarif eingeschlossen.

📕 Mehr Infos findest du in unserem Artikel über die Baby-Option

Die Vorsorgeleistungen: Vorsorge & Wellness

Die PKV bietet umfangreiche Vorsorgeleistungen, die es ermöglichen, frühzeitig Gesundheitsrisiken zu erkennen und präventive Maßnahmen zu ergreifen, um langfristig die eigene Gesundheit zu erhalten. Das können zum Beispiel Besuche im Fitnessstudio, Wellness-Angebote, Hotelaufenthalte inkl. Gesundenuntersuchung oder Sportkurse sein.

📕 Mehr Infos hierzu liest du in unserem Blogpost über Vorsorgeleistungen der privaten Krankenversicherung

Die Auswahl der passenden Krankenzusatzversicherung ist manchmal gar nicht so leicht. Manche Menschen entscheiden sich für ein Paket mit mehreren Versicherungen, andere kommen ganz ohne aus. Du solltest die Optionen sorgfältig prüfen und dich nach Möglichkeit professionell beraten lassen.

Ist die private Krankenversicherung in Österreich sinnvoll?

Die private Krankenversicherung lohnt sich in Österreich für Personen, denen freie Arztwahl, kurze Wartezeiten, Sonderklasse-Komfort oder erweiterte Leistungen wie Zahnersatz oder Psychotherapie wichtig sind. Besonders sinnvoll ist sie, wenn die gesetzliche Versicherung den individuellen Versorgungsbedarf nicht vollständig abdeckt. Wie viel Sinn sie für dich macht, hängt davon ab, welche Leistungen du regelmäßig nutzt und welches Budget du langfristig einplanen kannst.

Um wirklich herauszufinden, ob sich die private Krankenversicherung in Österreich für dich lohnt, musst du erstmal wissen, welche Leistungen es überhaupt gibt und welche für dich wichtig sind. Dann kannst du für dich entscheiden, ob und welches Versicherungspaket Sinn macht. Wir haben dir die 5 wichtigsten Teile der Krankenzusatzversicherung bereits vorgestellt:

- Die Sonderklasse-Versicherung

- Die Privatarzt-Versicherung

- Die Tagegeld-Versicherung (Krankenhaustagegeld oder Krankengeld)

- Die Zahnzusatzversicherung

- Die Reisekrankenversicherung

Die Frage ist also nicht nur, ob eine Krankenzusatzversicherung sinnvoll für dich ist oder nicht. Sondern auch welches Paket? Hier bekommst du eine Übersicht darüber, welche Teile welche Bedürfnisse erfüllen 👇

1. Sicherheit im Alltag: Privatarzt-Versicherung 👩⚕️

Die Privatarzt-Versicherung ist in Österreich sehr beliebt. Viele Personen haben keine Lust auf lange Wartezeiten und Aufnahmestopps bei Kassenärztinnen und -ärzten und möchten lieber entspannt zum Privatarzt oder Privatärztin ihrer Wahl gehen.

Deine Vorteile sind eine freie Arztwahl, sowie die Übernahme von Behandlungen bei Wahlärzten und Wahlärztinnen, sodass du kürzere Wartezeiten hast. Deine Betreuung ist dann sehr umfangreich, da sich die Ärzte und Ärztinnen mehr Zeit für dich nehmen können. Außerdem kannst du alternativmedizinische Leistungen in Anspruch nehmen, z.B. Homöopathie oder Behandlungen der Traditionell Chinesischen Medizin. Auch physio- und psychotherapeutische Behandlungen und Medikamente oder Heilbehelfe sind mit dabei.

Diese Versicherung ist die richtige Wahl für Personen, denen der alltägliche medizinische Bedarf besonders wichtig ist. Sie ermöglicht es, sich in allen anfallenden ambulanten Behandlungen finanziell abgesichert zu fühlen. Auch Menschen, die auf Heilbehelfe (Brille, Hörgerät, Rollstuhl …) angewiesen sind, sind hier richtig.

2. Sicherheit im Worst-Case: Die Sonderklasse-Versicherung 🏥

Hier geht es um Zusatzleistungen im Rahmen eines Krankenhausaufenthaltes. Es ist der teuerste Tarif der Krankenzusatzversicherungen. Auch der setzt sich aber aus verschiedenen Bausteinen zusammen, sodass es unterschiedliche Deckungspakete und Preise gibt. Wenn du jung und gesund bist, kannst du auch schon ganz günstig einsteigen.

Mit der Sonderklasse hast du ein Ein- oder Zweibettzimmer im Krankenhaus sicher. Du kannst dir aussuchen, in welchem Krankenhaus du behandelt werden möchtest (auch private Krankenhäuser und Sanatorien) und sogar, von welchem Arzt oder welcher Ärztin du behandelt oder operiert werden magst. Dadurch kommst du schneller an OP-Termine und musst nicht Monate warten.

Diese Versicherung ist sinnvoll für Personen, die sich für schwere Krankheiten oder Unfallfolgen absichern wollen. Dann können hohe Behandlungskosten für Krankenhausaufenthalte entstehen, die privat kaum zu stemmen sind. Aber auch, wenn dir grundsätzlich eine besondere Behandlung im Krankenhaus wichtig ist und du schnell an OP-Termine kommen möchtest, bist du bei der Sonderklasse-Versicherung richtig.

3. Sicherheit bei Verdienstausfall: Krankenhaustagegeld und Krankengeld 💶

Das sind Tagesleistungen, die dir eine bestimmte tägliche Zahlung zusichern. Im Falle des Krankenhaustagegeldes bekommst du einen fixen Betrag für jeden Tag, den du im Krankenhaus bist. Das Krankengeld bekommst du auch zu Hause, wenn du vorübergehend arbeitsunfähig bist. Dafür gibt es das Krankengeld nicht schon ab dem ersten Tag, sondern erst ab einem festgelegten Krankheitstag.

Mittels dieser Absicherung bekommst Geld ausgezahlt, mit dem du Mehrausgaben decken kannst, die dir durch deine Arbeitsunfähigkeit anfallen (z.B. eine Kinder- oder Haustierbetreuung). Auf diese Weise kannst du auch finanzielle Lücken abfedern, wenn Teile deines Einkommens nicht durch die Fortzahlung gedeckt sind (z.B. Trinkgelder oder Schichtzuschläge).

Wir empfehlen diese Absicherung nur Personen, für die Einkommen in Form von Trinkgeld oder Zuschlägen (z.B. Nachtdienst) besonders wichtig ist. Denn selbst wenn dein Lohn weiter fortgezahlt wird, fehlt diese Einnahmequelle natürlich. Anderen Menschen raten wir von dieser Versicherung ab, denn der Preis für die Versicherung ist einfach zu hoch.

4. Sicher unterwegs: Die Reisekrankenversicherung 🌎

In manchen Tarifen der Sonderklasse- oder Privatarzt-Versicherung kannst du auch Reisen mitversichern. Es gibt aber auch unabhängige Reisekrankenversicherungen, die flexibler sind: Du kannst dich dann entscheiden, ob du eine Jahresversicherung abschließen oder nur eine bestimmte Reise absichern möchtest.

Eine unabhängige Reisekrankenversicherung läuft nach deiner Reise einfach aus. Im Falle einer Jahresversicherung kannst du sie jederzeit kündigen. Du bist also flexibel.

Eine Jahresreisekrankenversicherung ist sinnvoll für Personen, die viel reisen. Wenn du nur eine ganz bestimmte Reise versichern magst, geht das auch. Das ist günstiger, als wenn du Reisen in deiner Sonderklassen- oder Privatarzt-Versicherung einschließt.

5. Sicheres Lächeln: Die Zahnzusatzversicherung 🦷

Es gibt unterschiedliche Pakete, mit denen du deine Zähne versichern kannst. Manchmal ist es ein Zusatz zur Sonderklasse-Versicherung, manchmal ist sie bereits in der Privatarzt-Versicherung eingeschlossen. Es gibt aber auch unabhängige Tarife, die nicht an eine andere Zusatzversicherung gekoppelt sind.

Du kannst sowohl Zahnersatzleistungen, als auch die Übernahme von Zahnbehandlungen versichern.

Die Zahnzusatzversicherung ist das Richtige für Personen, die sich bei Zahnersatz, zahnärztlichen Operationen und Zahnbehandlungen ganz sicher fühlen wollen. Manchmal gibt es Schauergeschichten innerhalb der Familie, die man nicht selbst erleben möchte. Dann gibt dir die Versicherung ein Gefühl von Sicherheit.

Was kostet eine private Krankenversicherung in Österreich?

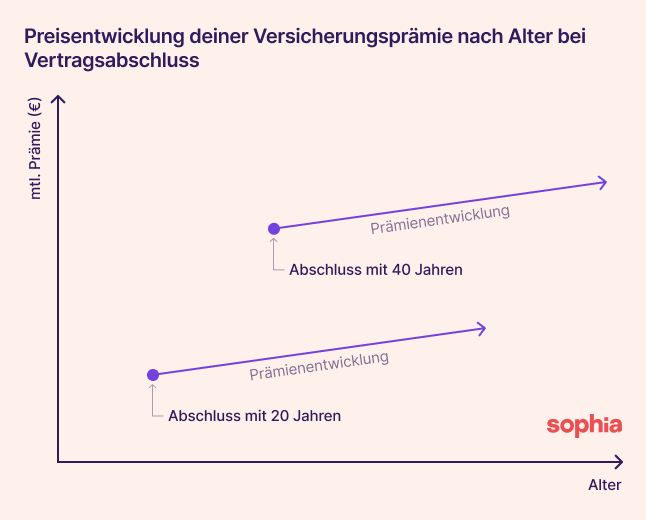

Die Kosten einer privaten Krankenversicherung in Österreich beginnen bei rund 8 € pro Monat für einen Optionstarif und können bei umfangreichen Tarifen mit Vorerkrankungen mehrere Hundert Euro monatlich betragen. Die Prämie hängt von Alter bei Vertragsabschluss, Gesundheitszustand, Wohnbundesland, gewähltem Tarif und Selbstbehalt ab. Grundsätzlich gilt: Je jünger und gesünder du beim Abschluss bist, desto günstiger bleiben die Konditionen dauerhaft.

Was kostet der Spaß jetzt genau? Das ist ganz schön komplex. Deshalb haben wir einen eigenen Artikel zu den Kosten der privaten Krankenversicherung geschrieben. Hier kommen alle wichtigen Infos kompakt und auf den Punkt.

Die Beiträge für eine private Gesundheitsversicherung variieren stark und werden auch durch deinen Lebensstil beeinflusst. Deshalb ist es schwer, allgemeine Aussagen zum Preis zu machen. Das sind die Faktoren, die die Höhe deiner Prämie beeinflussen:

- Dein Alter 🐢

- Dein Gesundheitszustand 🩺

- Deine Sozialversicherung 📃

- Dein Wohnort (nicht bei allen Tarifen) 🏡

- Der gewählte Tarif und deine Bedürfnisse 🏥

- Die Höhe des Selbstbehalts 📊

Hier kommen zumindest ein paar Anhaltspunkte, damit du einschätzen kannst, was auf dich zukommt: Wenn du bei Abschluss des Vertrags jung und gesund bist, liegt der Preis für kleine Tarife zwischen 25 und 100 € im Monat. Wenn du dich erst später entschließt oder Vorerkrankungen hast und einen hochwertigen Tarif wählst, kann das dagegen mehrere Hundert Euro pro Monat kosten. Mit einer Optionsversicherung kannst du auch schon ab 8 € einsteigen.

📕 Wir haben dir in einem anderen Artikel ein paar Rechenbeispiele zur privaten Krankenversicherung von Lars, Lena und Tina vorgerechnet.

Allgemein gilt: Je jünger und gesünder du bist, desto günstiger kannst du in die Zusatzversicherung einsteigen. Denn Versicherer kalkulieren ihre Beiträge auf Basis deines Krankheitsrisikos. Personen in höherem Alter oder mit chronischen Krankheiten haben daher höhere Beiträge zu zahlen.

Die Grafik zeigt dir schematisch, wie sich die Prämie der Krankenzusatzversicherung in Abhängigkeit vom Zeitpunkt des Vertragsabschlusses entwickelt.

Clevere Spartipps für deine PKV

Die richtige Versicherung muss nicht teuer sein. Mit ein paar Spartipps zur Krankenzusatzversicherung kannst du deine Prämien senken, ohne auf wichtige Leistungen zu verzichten:

- Selbstbehalt anpassen: Ein höherer Selbstbehalt senkt deine monatliche Prämie.

- Gruppentarife nutzen: Viele Arbeitgeber*innen bieten bis zu 20% Rabatt auf Versicherungen.

- Optionstarif wählen: Starte günstiger und wechsle später ohne Gesundheitsprüfung in eine bessere Deckung.

- Passende Leistungen: Wähle nur die Deckungen und Bausteine, die du wirklich brauchst.

- Einbettzimmer selbst zahlen: Verzichte auf die Zusatzoption und übernimm die Kosten bei Bedarf selbst.

Private Krankenversicherung vergleichen & abschließen: So geht’s

Beim Vergleich privater Krankenversicherungen in Österreich sollte die Deckung, also Leistungsumfang, Höchstbeträge, Ausschlüsse und Wartezeiten, vor dem Preis bewertet werden. Für den Abschluss ist ein Gesundheitsfragebogen auszufüllen, auf dessen Basis der Versicherer das Risiko prüft und den Vertrag annimmt, ablehnt oder mit Zuschlägen versieht. Da die Konditionen stark von deiner persönlichen Situation abhängen, empfiehlt sich eine unabhängige Beratung vor dem Abschluss.

Vergleich von privaten Zusatzversicherungen: So funktioniert’s

Das ist auf den ersten Blick ziemlich kompliziert. Auf den zweiten leider auch. Wir haben deshalb extra einen eigenen Artikel über den Vergleich von privaten Krankenversicherungen geschrieben. Dort erfährst du ganz genau, worauf du achten solltest. Hier kommen die wichtigsten Infos 👇

Die 3 wichtigsten Faktoren:

- Die Deckung sollte genau zu dir passen 🙋

- Der Preis sollte für dich langfristig leistbar sein 🫰

- Ein guter Service der Versicherer kann dir viel Zeit und Nerven sparen 🧘

Die 3 möglichen Vergleichs-Strategien:

- Klassisch: Mit einem Makler oder einer Maklerin.

- Online: Du machst dich selbst auf die Suche.

- Mit Sophia: Das Beste von beidem, eine App für deine Versicherungen.

Abschluss der Krankenzusatzversicherung

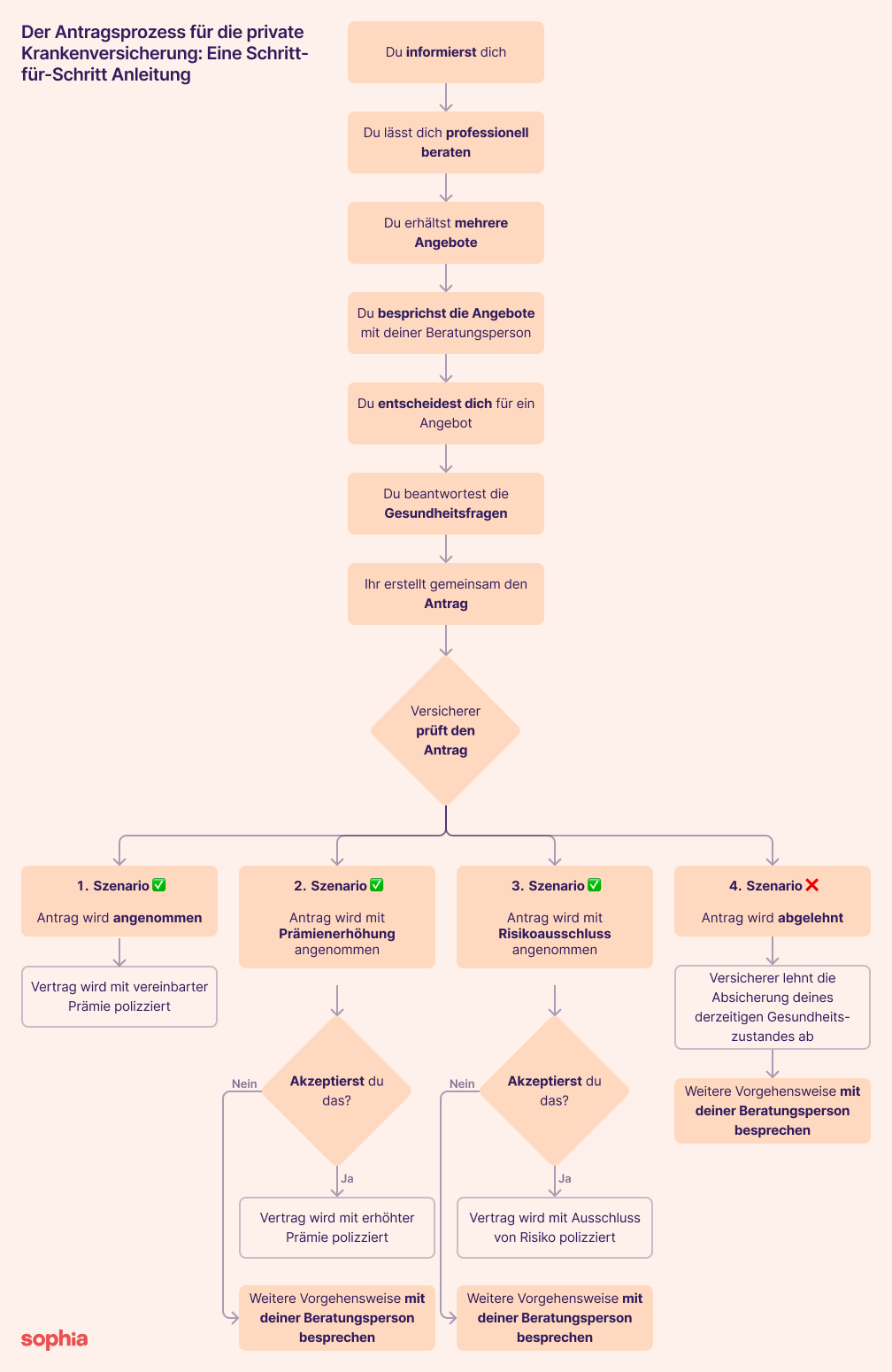

Mal eben eine Haushaltsversicherung abschließen ist leicht. Bei der PKV sieht das anders aus. Tatsächlich ist das eine Versicherung, für die du unbedingt mit einer Expertin sprechen solltest.

Das sind deine Steps:

- Du informierst dich über die Möglichkeiten, wo du eine Versicherung am besten finden kannst. Das kann im Internet sein oder bei einer Person, die sich auskennt und der du vertraust. Sophia ist natürlich auch für dich da.

- Du lässt dich professionell beraten.

- Deine Beratungsperson berechnet individuelle Angebote für dich und schickt dir diese zu.

- Du schaust dir alles in Ruhe an und sprichst bei Unklarheiten nochmal mit deiner Expertin.

- Du entscheidest dich für ein Angebot.

- Dein Experte stellt mit dir zusammen den Antrag bei dem Versicherer. Dabei musst du auch den Gesundheitsfragebogen ausfüllen.

- Der Versicherer prüft deinen Antrag und lässt dich seine Entscheidung wissen.

Wir haben dir ein Flussdiagramm aufgezeichnet. Da kannst du prima erkennen, auf welcher Stufe du dich gerade befindest und wie es weitergeht:

Hier siehst du alle Schritte auf deinem Weg zur privaten Krankenversicherung in Österreich auf einen Blick.

Versicherungsabschluss trotz Vorerkrankungen: Geht das?

Auch mit Vorerkrankungen ist der Abschluss einer privaten Krankenversicherung in Österreich grundsätzlich möglich. Versicherer prüfen individuell, wie hoch das gesundheitliche Risiko ist. Sie reagieren dann je nach Fall mit einer normalen Annahme, einem Risikozuschlag, einem Leistungsausschluss oder mit einer Ablehnung. Wichtig ist, dass du alle Gesundheitsfragen ehrlich beantwortest und ärztliche Unterlagen beilegst (falls vorhanden). Eine anonyme Risikovoranfrage kann helfen, ohne negative Folgen vorab eine Einschätzung einzuholen.

Welche Anbieter gibt es für die private Krankenversicherung in Österreich?

In Österreich gibt es viele verschiedene Anbieter für Krankenzusatzversicherungen. Jeder von ihnen hat seine eigenen Tarife, Leistungen und Konditionen. Einige der bekanntesten Anbieter sind: Uniqa, Wiener Städtische, Allianz, Generali, Muki oder Merkur.

Jeder dieser Anbieter hat seine Stärken und Schwächen. Einige haben einen ausgezeichneten Kundenservice, andere ein breites Leistungsspektrum oder flexible Tarifoptionen. Du solltest die verschiedenen Leistungen miteinander vergleichen, um die beste Wahl für deine Bedürfnisse zu treffen.

Welche Vorteile bietet die private Krankenversicherung in Österreich?

Die private Krankenversicherung bietet in Österreich gegenüber der gesetzlichen Versicherung vor allem freie Arztwahl, kürzere Wartezeiten, Zugang zu Privatkliniken und mehr Komfort im Krankenhaus durch die Sonderklasse. Zusätzlich sind je nach Tarif Leistungen für Zahnersatz, Sehhilfen, Psychotherapie, Vorsorge und alternative Heilmethoden abgedeckt. Du kannst die Bausteine individuell kombinieren und so den Schutz an deine Lebenssituation anpassen.

- Freie Arztwahl (ambulant, stationär & bei OPs): Du wählst Wahl- bzw. Privatärzt*innen für Untersuchungen und Behandlungen frei aus und auch bei planbaren Operationen kannst du deine*n Operateur*in selbst bestimmen. Das gilt ebenso für Behandlungen in Privatkliniken.

- Kürzere Wartezeiten bei Fach- und Wahlärzt*innen: In Österreich gibt es weniger Kassenärzt*innen, dafür mehr Privatarztordinationen. Das Ergebnis: lange Wartelisten oder Aufnahmestopps für gesetzlich Versicherte. Mit der PKV kommst du schneller zu Fachterminen, bekommst rascher Diagnosen und wartest meist kürzer auf OPs.

- Mehr Komfort im Krankenhaus (Sonderklasse): Ein- oder Zweibettzimmer, mehr Ruhe oder flexible Besuchszeiten. Wenn dir Komfort wichtig ist, spürst du hier den Unterschied sofort.

- Zugang zu Privatkliniken & erweiterten Behandlungen: Je nach Tarif bekommst du Zugang zu Spezial- und Privatkliniken sowie Leistungen, die über die Kassenversorgung hinausgehen, etwa moderne OP-Methoden oder zusätzliche Reha-Angebote.

- Leistungen individuell an deine Bedürfnisse angepasst: Wähle ambulante, stationäre und Zahn-Tarife einzeln oder kombiniert. Auch Selbstbehalte und Deckungslimits kannst du wählen, damit die Zusatzversicherung zu deiner Lebensphase und Budget passt.

- Umfangreiche Vorsorge- und Wellnesspakete: Viele Tarife fördern Vorsorge und Prävention: Gesundheits-Checks, Impfungen, Screenings, Fitness-/Präventionszuschüsse, Kur- und Reha-Leistungen oder Erholungspauschalen.

- Alternative Heilmethoden: Je nach Deckung sind Akupunktur, Osteopathie oder Homöopathie mitversichert. Das ist praktisch, wenn du ergänzend zur Schulmedizin behandelt werden willst.

- Leistungen für Zahnersatz & Sehhilfen: Implantate, Kronen, Inlays, Brillen und Kontaktlinsen: Eine private Krankenzusatzversicherung übernimmt je nach Tarif einen großen Teil der Kosten, die die Kasse nicht (voll) trägt.

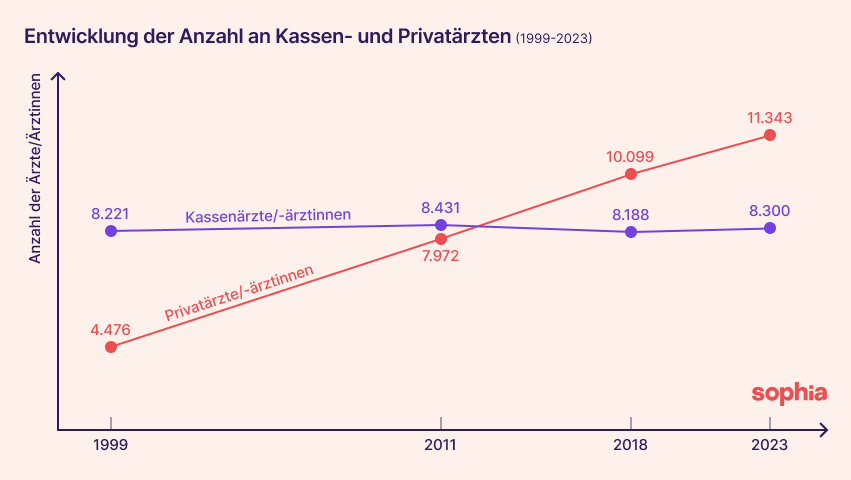

Seit Jahren steigt der Bedarf an Ärzten und Ärztinnen in Österreich. Doch die Anzahl an Kassenärztinnen und -ärzten bleibt gleich, während es immer mehr Privatärzte und -ärztinnen gibt. Quelle: Der Standard, Die Presse, ÖÄK

PKV für Schwangerschaft, Baby & Geburt: Was ist zu beachten?

Die private Krankenversicherung ermöglicht bei Schwangerschaft und Geburt die Betreuung durch Wunschärzt*innen, die Entbindung in einer Privatklinik oder einem Sanatorium sowie die Mitversicherung des Neugeborenen über die Baby-Option ohne erneute Gesundheitsprüfung. Wichtig ist, dass die meisten Tarife Wartezeiten für Schwangerschaftsleistungen vorsehen und der optimale Abschlusszeitpunkt daher mehrere Monate vor der geplanten Schwangerschaft liegt. Wenn du bereits schwanger bist, ist ein Abschluss trotzdem noch möglich, allerdings meist zu anderen Konditionen.

Für viele Menschen ist eine Schwangerschaft der Grund, sich erstmals mit der Möglichkeit einer privaten Krankenversicherung auseinanderzusetzen. Für dich auch? Wie aufregend, herzlichen Glückwunsch 🥰 Aber auch, wenn du noch in der Familienplanung bist, dann ist jetzt genau der richtige Zeitpunkt, denn dann ist es günstiger für dich.

Der beste Zeitpunkt zum Abschluss einer Krankenzusatzversicherung für eine Schwangerschaft oder dein Zukunftsbaby ist mehrere Monate vor der Schwangerschaft. Das liegt daran, dass die Versicherer eine Wartezeit für Schwangerschaften haben. Du bekommst Leistungen im Zusammenhang mit deiner Schwangerschaft also erst ab einem bestimmten Versicherungsmonat erstattet.

Wenn du schon schwanger bist, kannst du dich und deine Schwangerschaft aber trotzdem versichern. Dann zahlst du aber etwas mehr. Oder du verpflichtest dich und deinen Partner zu einer bestimmten Versicherungsdauer.

Für eine prima Betreuung während der Schwangerschaft ist die Privatarzt-Versicherung das Richtige. Damit kannst du entspannt zum Arzt deiner Wahl gehen.

Wenn du dagegen in erster Linie die Geburt oder dein Baby versichern möchtest, solltest du einen Blick in die Sonderklasse-Versicherung werfen. Da kannst du passende Tarife mit Baby-Option finden.

Und wenn dein Kind schon geboren ist, kannst du es über eine private Krankenversicherung versichern. Dank der Kinderprämie zahlst du bis zum 18. Lebensjahr deutlich weniger. Aber auch hier gilt: Früh abschließen lohnt sich. Denn je jünger das Kind, desto besser ist in der Regel der Gesundheitszustand und desto geringer das Risiko für eine Ablehnung oder teure Zuschläge. Und sobald dein Kind einmal privat versichert ist, kann es nicht mehr aufgrund von Gesundheitsveränderungen gekündigt werden.

Private Krankenversicherung wechseln oder kündigen: Was gilt es zu beachten?

Ein Wechsel der privaten Krankenversicherung in Österreich ist möglich, löst beim neuen Versicherer jedoch eine erneute Gesundheitsprüfung und neue Wartezeiten aus und da das Alter beim Abschluss die Prämie bestimmt, lohnt sich ein Wechsel in den meisten Fällen nicht. Die Kündigung ist an vertragliche Fristen gebunden, die je nach Anbieter variieren. Wer kündigt, ohne einen neuen Vertrag bereits in der Hand zu haben, riskiert den Versicherungsschutz dauerhaft zu verlieren.

Die Kündigung ist an bestimmte Fristen gebunden, die in deinem Vertrag festgelegt sind. Beachte, dass jeder Anbieter unterschiedliche Regelungen hat. Prüfe also unbedingt deinen Vertrag oder kontaktiere deinen Versicherer. So erfährst du die genauen Bedingungen für deine Kündigung. Überlege gut und prüfe sorgfältig alle Optionen, bevor du deine bestehende Versicherung kündigst. Wenn du später wieder eine private Krankenversicherung haben möchtest, kann es sein, dass du, aufgrund deiner Gesundheit, keine mehr bekommst.

Ein Wechsel zu einem anderen Anbieter kann attraktiv erscheinen, wenn das Angebot günstiger aussieht. Oft trügt der erste Blick aber! Bevor du nämlich deinen konkreten Preis erfährst, musst du einen neuen Gesundheitsfragebogen ausfüllen. Und da auch dein Alter beim Abschluss die Höhe der Prämie bestimmt, lohnt sich der Wechsel meist nicht - du warst bei deinem ersten Vertrag ja in jedem Fall jünger.

Wenn du trotzdem wechseln magst: Bevor du deine aktuelle Versicherung kündigst, solltest du das Angebot von einem neuen Anbieter vorliegen haben. Du solltest dir wirklich sicher sein, dass er dich zu angemessenen Konditionen versichern wird. Kündigst du deine aktuelle Krankenzusatzversicherung ohne neuen Vertrag, könntest du deinen Versicherungsschutz verlieren. Der neue Versicherer kann dich nämlich aufgrund von Vorerkrankungen ablehnen.

Insgesamt gilt: Bevor du deine bestehende Versicherung kündigst oder wechselst, solltest du dir alle Möglichkeiten in Ruhe anschauen und genau abwägen.

📕 In unserem Blogpost zum Thema Kündigung und Wechsel der privaten Krankenversicherung findest du eine ausführliche Übersicht über beide Szenarien.

Spezielle Formen der privaten Krankenversicherung in Österreich

Neben den klassischen Zusatzversicherungen gibt es in Österreich spezielle PKV-Lösungen für Personen ohne Anspruch auf die gesetzliche Versicherung sowie für Grenzgänger*innen, die in Österreich wohnen und in der Schweiz oder Liechtenstein arbeiten. Diese Tarife übernehmen teils bis zu 100% der ambulanten und stationären Behandlungskosten und ersetzen so die gesetzliche Grundversicherung vollständig. Ob eine solche Lösung für dich in Frage kommt, hängt von deinem Wohnsitz, deiner Arbeitssituation und deinem Versicherungsstatus ab.

Grenzgänger-Krankenversicherung: Wohnen in Österreich, arbeiten in Schweiz/Liechtenstein

Pendler*innen zwischen Österreich und der Schweiz bzw. Liechtenstein können sich mit einer privaten Grenzgänger-Krankenversicherung vollständig von der dortigen Pflichtversicherung befreien. Sie kombiniert Basisschutz (öffentliche Spitäler, ambulante Behandlung) mit frei wählbaren Upgrades wie Sonderklasse, Privatarzt und hochwertiger Zahndeckung. Sie ist oft günstiger als die Schweizer/Liechtensteiner Grundversicherung bzw. als die Selbstversicherung über die ÖGK.

📕 Alle Details findest du in unserem ausführlichen Ratgeber zur privaten Krankenversicherung für Grenzgänger.

Private Krankenversicherung für Personen ohne gesetzliche Versicherung

Wer in Österreich keinen Anspruch auf die gesetzliche Versicherung hat (z.B. Einwanderer ohne Job), kann eine private Vollkosten-Krankenversicherung abschließen. Diese Tarife übernehmen bis zu 100% der ambulanten und stationären Kosten, wahlweise in der allgemeinen Klasse oder mit Sonderklasse-Komfort und decken Privatarzt- sowie Zahnleistungen ab.

Unser Fazit: Lohnt sich die private Krankenversicherung in Österreich?

Krankenzusatzversicherungen können eine gute Wahl sein, wenn du dir mehr Kontrolle über deine Gesundheitsversorgung wünschst. Allerdings ist die Absicherung nicht gerade günstig. Es ist deshalb wichtig, deine Bedürfnisse genau zu kennen. Das hilft dir auch, die Angebote verschiedener Anbieter zu vergleichen. So kannst du die beste Versicherung für dich finden.

Wir finden, dass die Sonderklasse-Versicherung besonders sinnvoll ist, auch wenn das der teuerste Tarif ist. Sie schützt dich bei wirklich schweren Krankheiten oder Unfällen, wenn hohe Behandlungs- und Folgekosten auf dich zukommen würden.

Mit vielen anderen Tarifen sparst du dir vor allem hohe Privatrechnungen. Sie ermöglichen dir eine Kalkulation mit regelmäßigen Fixkosten. Das gilt für die Privatarzt-Versicherung oder die Zahnzusatzversicherung. Du erhältst dann eine erweiterte medizinische Versorgung und kürzere Wartezeiten. Viele Personen in Österreich entscheiden sich deshalb für die Privatarzt-Versicherung.

Und wenn du einfach mal günstig einsteigen möchtest, um deinen Gesundheitszustand “einzufrieren”, dann empfehlen wir eine Optionsversicherung.