Der Optionstarif der privaten Krankenversicherung ermöglicht dir einen kostengünstigen Einstieg in die Sonderklasse-Versicherung: Bis zu 90% günstiger als die volle Sonderklasse. Du startest mit einer niedrigeren Leistungsstufe und kannst später ohne erneute Gesundheitsprüfung auf eine höhere Stufe wechseln. Besonders sinnvoll ist das für junge, gesunde Menschen, die sich heute günstige Konditionen für morgen sichern möchten.

Inhalt

Das Wichtigste in Kürze

- Der Optionstarif der PKV ermöglicht es dir, zu einem günstigen Preis in eine niedrigere Leistungsstufe der Sonderklasse-Versicherung einzusteigen.

- Später kannst du auf eine höhere Leistungsstufe wechseln, ohne Gesundheitsprüfung.

- Ein Optionstarif (z.B. Sonderklasse nach Unfall inkl. Option) ist bis zu 90% günstiger als eine volle Sonderklasse-Versicherung.

📕 Wenn du dich allgemein zum Thema Krankenzusatzversicherungen informieren möchtest, empfehlen wir dir unseren umfassenden Ratgeber zur privaten Krankenversicherung in Österreich.

Was ist der Optionstarif der privaten Krankenversicherung – und wie funktioniert er?

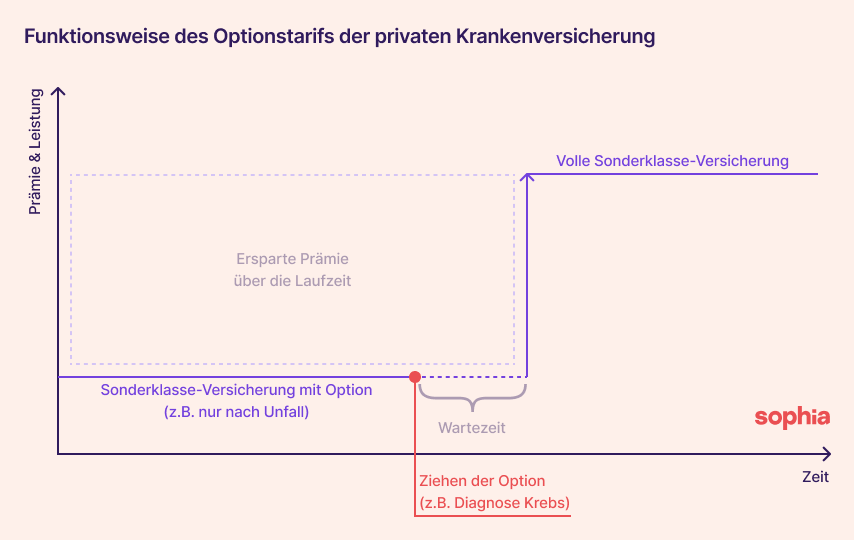

Der Optionstarif der privaten Krankenversicherung ist eine Einstiegsstufe der Sonderklasse-Versicherung mit dem Recht, später ohne erneute Gesundheitsprüfung in eine höhere Leistungsstufe zu wechseln. Du startest kostengünstig, zum Beispiel mit Sonderklasse nur nach Unfall, und kannst die Option zu einem späteren Zeitpunkt “ziehen”, um auf volle Sonderklasse umzusteigen. Eine solche Versicherung wird auch Optionsversicherung genannt.

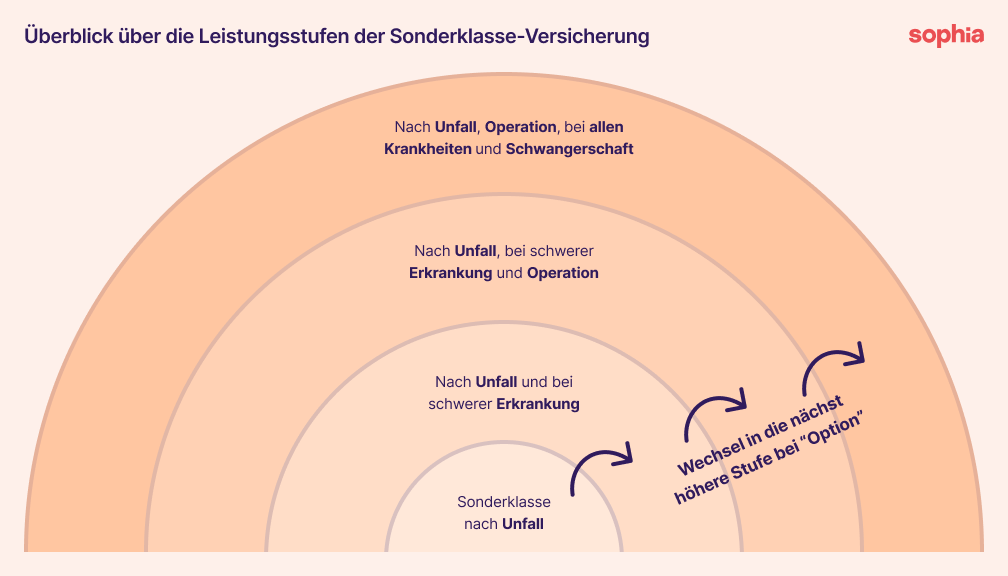

Die Versicherer bieten vier Leistungsstufen innerhalb der Sonderklasse-Versicherung an, sortiert von geringster zu umfassendster Deckung:

- Sonderklasse nach Unfall: Du bist versichert, wenn du nach einem Unfall ins Krankenhaus musst.

- Sonderklasse nach Unfall oder bei schweren Erkrankungen: Diese Stufe deckt neben Unfällen auch Krankenhausaufenthalte aufgrund bestimmter schwerer Erkrankungen ab.

- Sonderklasse nach Unfall, bei schweren Erkrankungen oder bei Operationen: Zusätzlich sind hier Operationen enthalten, die nicht zwingend aus einem Unfall oder einer schweren Erkrankung resultieren, wie etwa eine Augenoperation.

- Volle Sonderklasse: Hier genießt du alle Vorteile der stationären Zusatzversicherung, unabhängig davon, ob du nach einem Unfall, aufgrund einer Krankheit oder im Rahmen einer Schwangerschaft ins Krankenhaus musst.

Wenn du die Option “ausübst” oder “ziehst”, dann kannst du von einer niedrigeren in eine höhere Leistungsstufe wechseln, ohne erneute Gesundheitsprüfung.

ℹ️ Ein kurzes Beispiel: Du hast eine Sonderklasse nach Unfall inkl. Option abgeschlossen. Wenn du die Option ausübst, dann wechselst du von der niedrigen Leistungsstufe (Sonderklasse nach Unfall) in eine höhere Stufe (volle Sonderklasse). Damit genießt du mehr Deckung, bezahlst aber auch mehr.

Es gibt vier Leistungsstufen innerhalb der Sonderklasse-Versicherung. Jede nächsthöhere hat eine etwas höhere Deckung.

Gibt es auch einen Optionstarif für die Privatarzt-Versicherung?

Ja, auch für die Privatarzt-Versicherung kann ein Optionstarif abgeschlossen werden.

Beispielsweise kannst du eine Sonderklasse-Versicherung nach Unfall abschließen mit der Option auf die volle Sonderklasse und Privatarztleistungen. Sobald du die Option ziehst, profitierst du von einer vollen Sonderklasse und gleichzeitig von den Leistungen der Privatarzt-Versicherung.

ℹ️ Ein Beispiel hierfür ist die Merkur Krankenversicherung: Du startest mit einer Sonderklasse nach Unfall inkl. Option und kannst später in einen “Novum”-Tarif (Kombinationstarif aus Sonderklasse und Privatarzt) wechseln, ohne erneute Gesundheitsprüfung.

Einen reinen Optionstarif für die Privatarzt-Versicherung gibt es nur selten. Zum Beispiel bietet die Uniqa Krankenversicherung so etwas an: Hierbei kaufst du dir nur das Recht, später einen Privatarzt-Tarif ohne erneute Gesundheitsprüfung abschließen zu dürfen. Solange du nur den Optionstarif hast, erhältst du keine Leistungen.

So läuft der Wechsel in der Praxis ab

Der Optionstarif funktioniert in drei Schritten:

- Du startest mit einem Optionstarif der Sonderklasse-Versicherung mit weniger Leistung (z.B. Sonderklasse nach Unfall). Damit zahlst du zwar weniger Versicherungsprämie, hast aber auch weniger Leistung.

- Wenn es zu einer Änderung in deinem Leben kommt (z.B. Schwangerschaft, Krankheit etc.), kannst du die Option “ziehen“.

- Nach dem Ziehen der Option hast du nun die volle Sonderklasse-Versicherung und genießt vollen Schutz.

Je nach Versicherer gibt es feste Zeitpunkte, an denen du die Option nutzen kannst. Auch die Wartezeit nach dem Ziehen bis zur vollen Sonderklasse-Versicherung variiert.

Der Optionstarif ermöglicht dir einen günstigen Einstieg in die Sonderklasse und den flexiblen Wechsel auf eine höhere Leistungsstufe.

Für wen ist der Optionstarif der PKV sinnvoll?

Der Optionstarif der privaten Krankenversicherung ist besonders sinnvoll für junge, gesunde Menschen, die sich heute günstige Konditionen sichern und später ohne erneute Gesundheitsprüfung in eine höhere Leistungsstufe wechseln möchten. Je früher du einsteigst, desto besser werden dein Gesundheitszustand und damit deine Prämie bewertet. Das ist ein Vorteil, der langfristig wirkt.

Wenn du jung bist, hast du wenig Geld, aber eine gute Gesundheit. Wenn du älter wirst, hast du oft mehr Geld, aber deine Gesundheit verschlechtert sich. Daraus lassen sich zwei Schlüsse ziehen:

- In jungen Jahren brauchst du noch gar keine volle Sonderklasse-Versicherung. Du würdest sie schlichtweg nicht nutzen und es fällt natürlich schwer, so viel Geld für etwas zu zahlen, das du gar nicht brauchst. Du bist ja fit 👟

- Wenn du älter wirst, kommen Jahr für Jahr ein paar Wehwehchen dazu. Außerdem ist jetzt auch genug Geld da, um dir das leisten zu können. Dann wäre die volle Sonderklasse natürlich premium ✨

Gehen wir weiter. Der Preis deiner privaten Krankenversicherung hängt immer auch von deinem Alter und deinem Gesundheitszustand ab. Wir können festhalten:

- Je jünger und gesünder du bist, desto günstiger ist deine Prämie.

- Je älter du bist, und je höher das Risiko für Erkrankungen ist, desto teurer ist deine Prämie.

Alles klar bis hierhin? Nun wäre es natürlich prima, wenn du heute in jungen Jahren deinen Gesundheitszustand bewerten lassen könntest, um damit später eine stationäre Krankenzusatzversicherung abzuschließen. Und Tadaaa: Das ermöglicht der Optionstarif.

Ein Beispiel: Warum der Optionstarif sinnvoll ist

Marie ist 22 Jahre alt und studiert Politikwissenschaften in Graz. Sie möchte gern vorsorgen und weiß, dass ihr Gesundheitszustand gerade top ist.

Weil sie als Studentin nicht besonders viel Geld übrig hat, aber später auch bei Krankheiten und bei einer Schwangerschaft top versichert sein mag, schließt sie eine Sonderklasse-Versicherung nach Unfall inkl. Option ab. Die kostet etwa 10 € pro Monat. Die Bewertung ihres Gesundheitszustandes ist top.

Acht Jahre später möchte Marie mit ihrem Partner eine Familie gründen. Damit eine Schwangerschaft in ihre Versicherung inkludiert ist, muss sie auf eine volle Sonderklasse wechseln. Das geht flott und unkompliziert. Sie muss ihren Gesundheitszustand nicht erneut prüfen und profitiert von der super Bewertung von damals.

Was kostet ein Optionstarif der PKV?

Ein Optionstarif der privaten Krankenversicherung ist bereits ab etwa 7,50 € pro Monat erhältlich und damit bis zu 90% günstiger als eine volle Sonderklasse-Versicherung. Die genauen Kosten hängen vom Versicherer, deinem Alter und dem gewählten Leistungsumfang ab.

Die Kosten variieren je nach Versicherer:

- Bei manchen Versicherern ist der Optionstarif bereits im Sonderklasse-Tarif enthalten.

- Bei anderen Versicherern ist er ab 7,50 € pro Monat erhältlich.

- Bei wieder anderen muss der Optionstarif zusätzlich zur Sonderklasse-Versicherung hinzugebucht werden, was ab 10 € pro Monat zusätzlich kosten kann.

- Manche Versicherer legen den Preis als festen Prozentsatz der vollen Sonderklasse fest, beispielsweise bei 30% der regulären Kosten.

Wichtige Fristen des Optionstarifs

Optionstarife sind nur bis zu einem bestimmten Alter abschließbar, je nach Versicherer zwischen 35 und 50 Jahren, und müssen innerhalb festgelegter Fristen ausgeübt werden. Wer die Option nicht rechtzeitig zieht, riskiert den Verlust des Rechts auf einen Wechsel ohne Gesundheitsprüfung.

- Abschlussfrist: Der Optionstarif kann nur bis zu einem bestimmten Alter abgeschlossen werden. Je nach Versicherer liegt diese Altersgrenze meist zwischen 35 und 50 Jahren.

- Frist für das Ziehen der Option: Die Option kann nur innerhalb eines festgelegten Zeitraums ausgeübt werden. Je nach Versicherer ist dies entweder bis zu einem bestimmten Alter oder innerhalb einer bestimmten Anzahl von Jahren nach Vertragsabschluss (z.B. 10 Jahre) möglich.

- Zeitpunkte für die Ausübung der Option: Hier gibt es Unterschiede zwischen den Versicherern. Manche ermöglichen das Ziehen der Option an jedem Monatsersten, andere nur am Beginn des nächsten Versicherungsjahres oder zur nächsten Hauptfälligkeit.

- Wartezeit nach Ausübung der Option: Falls du deine Option zu jedem Monatsersten ausüben kannst, gilt häufig eine Wartezeit von 6 Monaten, bis die volle Sonderklasse greift. Wenn der Wechsel zum Beginn des nächsten Versicherungsjahres erfolgt, entfällt diese Wartezeit in der Regel.

Unser Fazit zum Optionstarif der privaten Krankenversicherung

Der Optionstarif ist eine kluge Lösung für alle, die früh vorsorgen und flexibel bleiben möchten. Wer jung und gesund ist, sichert sich heute eine günstige Einstufung und behält die Möglichkeit, später ohne erneute Gesundheitsprüfung in die volle Sonderklasse zu wechseln. Und das ganz ohne das Risiko, aufgrund eines verschlechterten Gesundheitszustands abgelehnt zu werden. Besonders für Studierende und Berufseinsteiger ist das eine attraktive und kostengünstige Möglichkeit, langfristig vorzusorgen.

Ein wichtiger Punkt bleiben dabei die Fristen: Wer die Option nicht rechtzeitig zieht, verliert unter Umständen das Recht auf einen Wechsel ohne Gesundheitsprüfung. Mit der richtigen Planung und dem passenden Tarif lässt sich mit der Optionsversicherung langfristig viel Geld sparen und gleichzeitig der Zugang zu umfassender medizinischer Versorgung sichern.