Jede*r dritte in Österreich hat bereits eine Krankenzusatzversicherung. Du willst das auch, bist aber vom Angebot überwältigt? In diesem Blogpost zeigen wir dir Schritt für Schritt, worauf du beim Vergleich von privaten Krankenversicherungen achten musst.

Inhalt

Das Wichtigste in Kürze

Wenn du eine private Krankenversicherung abschließen möchtest, ist es sinnvoll, die Angebote genau zu vergleichen. Hier sind die wichtigen Faktoren, die du unbedingt berücksichtigen solltest:

- Die Deckung: Stelle sicher, dass alle wichtigen Leistungen für dich abgedeckt sind, aber vermeide unnötige Zusatzoptionen.

- Der Selbstbehalt: Ein höherer Selbstbehalt senkt die Prämie, bedeutet aber, dass du bei jeder Rechnung einen Eigenanteil zahlst.

- Die Prämie: Die monatlichen Kosten sollten zu deinem Budget passen. Die Prämie variiert je nach Leistung und Selbstbehalt.

- Die Wartezeit: Manche Leistungen (z.B. Schwangerschaft) werden erst nach einer bestimmten Versicherungsdauer übernommen.

- Die Betreuung: Manche Anbieter bieten flexiblen Service, z.B. per App. Achte darauf, wie gut der Kundenservice zu deinen Bedürfnissen passt.

- Den Versicherer: Es gibt 8 Anbieter von privaten Krankenversicherungen. Vergleiche Angebote von mind. 3 Anbietern.

- Die Zukunftssicherheit: Stelle sicher, dass die Versicherung auch zu deinen zukünftigen Bedürfnissen und Budget passt.

📕 Wenn du dich noch umfassender informieren möchtest, schau dir unseren Ratgeber zur privaten Krankenversicherung in Österreich an.

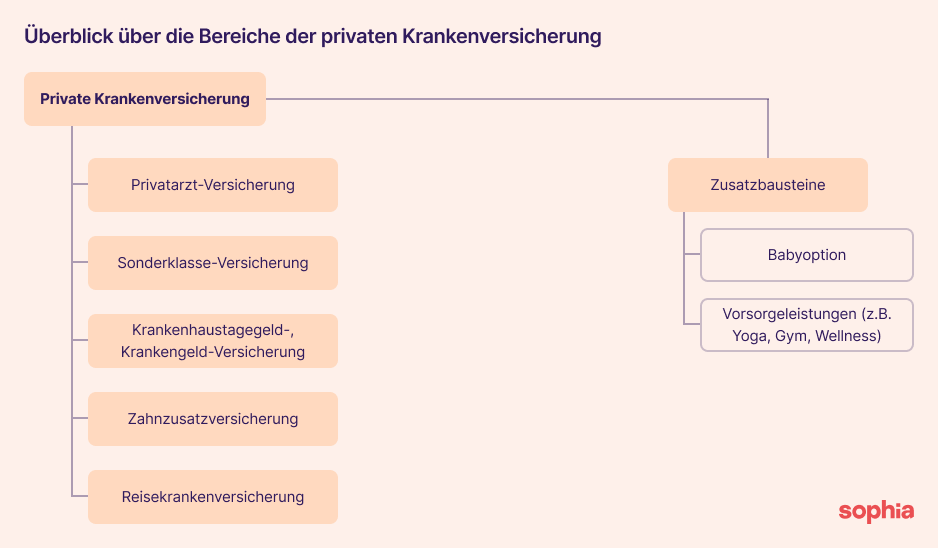

1. Tipp – Deckung: Welche Leistung benötigst du von der privaten Krankenversicherung?

Die passende Deckung hängt von deinen Bedürfnissen ab: Meist sind Sonderklasse- und/oder Privatarzt-Versicherung die Basis. Zusatzbausteine wie Zahnbehandlungen oder Baby-Option lohnen sich nur, wenn du sie wirklich brauchst.

Beim Vergleich von privaten Krankenversicherungen ist die Deckung das Herzstück deiner Entscheidung: Was ist wirklich drin und was brauchst du davon überhaupt? Die meisten Versicherer bieten verschiedene Bausteine an, die du individuell kombinieren kannst.

Die zwei wichtigsten Komponenten sind:

- Sonderklasse-Versicherung (stationärer Tarif): Sie sichert dir im Krankenhaus komfortablere Bedingungen (z. B. Ein-/Zweibettzimmer, freie Arztwahl).

- Privatarzt-Versicherung (ambulanter Tarif): Damit kannst du dich direkt beim Wahlarzt oder Wahlärztin behandeln lassen, ohne lange Wartezeiten, und die Versicherung übernimmt die Kosten.

Darüber hinaus gibt es Zusatzoptionen wie:

- Zahnzusatzversicherung: Deckt teure Zahnbehandlung und Zahnersatz ab.

- Baby-Option: Für alle, die bereits an die Familienplanung denken und den zukünftigen Nachwuchs gleich mitversichern möchten.

- Optionsversicherung: Ein günstiger Einstieg in die private Krankenversicherung ab etwa 8 € monatlich (Sonderklasse nach Unfall inkl. Upgrade-Recht). Der Vorteil: Du kannst später ohne Gesundheitsprüfung aufstocken.

Hier kannst du erkennen, dass es nicht “die” eine private Krankenversicherung in Österreich gibt, sondern ganz viele verschiedene. Da muss man sich erstmal orientieren.

In der folgenden Tabelle bekommst du eine klare Übersicht über alle Deckungs-Bausteine, deren Inhalte und die monatlichen Kosten. Und wenn du dich genauer über die möglichen Deckungen informieren möchtest, dann wirf einen Blick in unseren Ratgeber zur privaten Krankenversicherung in Österreich 👀

| Leistung | Preis | |

| Sonderklasse-Versicherung | Ein- oder Zweibettzimmer im Krankenhaus, Privatklinik, kürzere Wartezeiten für Operationen, freie Arztwahl für Operationen | Ab 80 € pro Monat |

| Optionsversicherung | Gleiche Leistungen wie die Sonderklasse-Versicherung, jedoch nur nach Unfall oder bei schwerer Erkrankung nutzbar (z.B. Sonderklasse-Versicherung nach Unfall), inkl. Upgrade-Recht (Option) auf eine vollumfängliche Versicherung (ohne erneute Gesundheitsprüfung) | Ab 8 € pro Monat |

| Privatarzt-Versicherung | Freie Wahl deiner Ärztin/Arztes, schnellere Termine, Kostenübernahmen von Physio-, Psychotherapie, Medikamenten | Ab 25 € pro Monat |

| Zahnzusatzversicherung | Zahnerhalt, Zahnersatz, Mundhygiene, kieferorthopädische Behandlungen | Ab 30 € pro Monat |

| Tagegeld-Versicherung | Auszahlung eines Geldbetrag bei Spitalsaufenthalt oder Arbeitsunfähigkeit | Ab 15 € pro Monat |

| Reisekrankenversicherung | Hilfe bei Notfällen im Ausland (Behandlung, Bergung, Rücktransport nach Österreich) | Ab 5 € pro Monat |

| Baby-Option | Kind bekommt nach Geburt eine private Krankenversicherung ohne Gesundheitsprüfung (ist ein Zusatzbaustein zur Sonderklasse-Versicherung) | Ab 3 € pro Monat |

| Vorsorgeleistungen | Medizinische Check-ups, mentale Gesundheit, Wellness, Fitness, etc. (ist ein Zusatzbaustein zu anderen Modulen) | Ab 4 bis 80 € pro Monat |

2. Tipp – Selbstbehalt: Private Krankenversicherung mit- oder ohne Kostenbeteiligung?

Beim Vergleich von privaten Krankenversicherungen solltest du den Selbstbehalt nicht übersehen. Er beeinflusst sowohl die Kosten als auch deinen Versicherungsschutz. Der Selbstbehalt ist der Teil der Kosten, den du trotz Versicherung selbst tragen musst.

Grundsätzlich gilt: Je höher der Selbstbehalt, desto niedriger die Versicherungsprämie.

ℹ️ Ein Beispiel: Hast du bei deiner Privatarzt-Versicherung einen Selbstbehalt von 20% und bekommst eine Arztrechnung über 100 €. Dann zahlst du 20 € selbst, den Rest übernimmt die Versicherung.

Besonders bei der Privatarzt-Versicherung und der Zahnzusatzversicherung sind Selbstbehalte von bis zu 40% keine Seltenheit.

Anders sieht es bei der Sonderklasse-Versicherung aus: Hier wird der Selbstbehalt meist als fixer Jahresbetrag festgelegt (z.B. 800 €). Das bedeutet: Du zahlst im Jahr bis zu diesem Betrag alles selbst, danach übernimmt die Versicherung alle weiteren Kosten. Einige Versicherungen bieten sogar Modelle an, bei denen die ersten fünf Tage eines Krankenhausaufenthalts selbstbehaltfrei sind und erst ab Tag 6 musst du mitzahlen. Bei bestimmten Situationen wie Unfällen, Geburten oder schweren Erkrankungen kann der Selbstbehalt komplett entfallen. Auch Kinder sind häufig ausgenommen. Es gibt auch Tarife ohne Selbstbehalt. Diese sind allerdings deutlich teurer.

3. Tipp – Prämie: Welche private Krankenversicherung passt in dein Budget?

Die monatliche Versicherungsprämie ist ein entscheidender Faktor beim Vergleich. Doch Achtung: Nur weil zwei Anbieter auf den ersten Blick ähnliche Leistungen anbieten, heißt das noch lange nicht, dass auch der Preis vergleichbar ist. Viele Tarife enthalten kleine, aber feine Unterschiede und genau diese machen den Unterschied.

In der obigen Tabelle findest du bereits Richtpreise zur Orientierung. Unser Tipp: Überlege dir zuerst, welches Budget du langfristig realistisch für deine private Krankenversicherung einplanen kannst. Danach entscheidest du, welche Leistungen dir wirklich wichtig sind.

Für die meisten Menschen sind die Sonderklasse-Versicherung und/oder die Privatarzt-Versicherung der Kernbaustein. Andere Zusatzleistungen wie Zahnzusatzversicherung oder Vorsorgeleistungen sind nice-to-have, aber nur sinnvoll, wenn sie auch in dein Budget passen und du sie wirklich brauchst.

❇️ Unser Tipp für den günstigen Einstieg: Mit einer Optionsversicherung kannst du bereits ab rund 8 € im Monat einsteigen, z. B. mit Sonderklasse-Schutz nur nach einem Unfall. Und das Beste: Du kannst später ohne Gesundheitsprüfung auf eine vollwertige Sonderklasse-Versicherung upgraden. So sicherst du dir heute schon die Chance auf besseren Schutz in der Zukunft.

Und mit Sophias Rechner für die Privatarzt-Versicherung findest du in wenigen Klicks den idealen ambulanten Tarif für dich 👇

📕 Wenn du dich noch umfassender über die Prämie informieren möchtest, dann lies dir unseren Blogpost über die Kosten der privaten Krankenversicherung in Österreich durch.

4. Tipp – Wartezeiten: Ab wann gilt der Schutz der privaten Krankenversicherung?

Ein wichtiger Punkt beim Vergleich von privaten Krankenversicherungen sind die Wartezeiten. Viele Versicherer bauen in ihre Tarife eine zeitliche Sperre ein. Das bedeutet, bestimmte Leistungen kannst du erst nach Ablauf einer bestimmten Frist nutzen.

Typische Beispiele dafür sind:

- Zahnbehandlungen

- Sehhilfen

- Bestimmte Operationen

- Leistungen rund um Schwangerschaft und Entbindung

Planst du eine konkrete Behandlung, solltest du die jeweiligen Wartezeiten unbedingt prüfen, sonst kommt es womöglich zu unangenehmen Überraschungen, wenn du die Kosten (noch) selbst tragen musst.

Je früher du deine private Krankenversicherung abschließt, desto besser. So läuft die Wartezeit im Hintergrund schon mit, selbst wenn du die Leistungen noch nicht sofort brauchst.

5. Tipp – Betreuung: Wie gut ist der Kundenservice des Versicherers?

Gerade im Krankheitsfall willst du dich auf deine Versicherung verlassen können und genau hier zeigt sich, wie gut der Kundenservice wirklich ist. Ein reibungsloser Ablauf bei der Abrechnung kann dir viel Zeit und Nerven ersparen.

Viele moderne Versicherer bieten heute digitale Services an: Du kannst Rechnungen bequem über eine App einreichen, statt sie per E-Mail oder sogar per Post zu senden. Besonders bei der Privatarzt-Versicherung, wo du unter Umständen mehrere Wahlarztbesuche pro Jahr hast, ist das ein großer Vorteil. Denn niemand will jedes Mal eine E-Mail schreiben oder Formulare hochladen müssen.

Ein guter Service ist mehr als nur Technik: Er zeigt sich auch in der Erreichbarkeit, der Freundlichkeit der Mitarbeitenden und der Schnelligkeit bei Rückfragen oder Erstattungen 💫

6. Tipp – Versicherer: Wer bietet private Krankenversicherungen in Österreich an?

In Österreich gibt es aktuell acht Anbieter für private Krankenversicherungen: Uniqa, Wiener Städtische, Merkur, Generali, Grawe, Muki, ERGO und Allianz. Jeder dieser Versicherer hat unterschiedliche Tarife mit variierenden Leistungen, Bedingungen und Preisen im Angebot.

Nicht jeder Tarif passt automatisch zu deinen individuellen Bedürfnissen. Deshalb ist es essenziell, dass du möglichst viele Anbieter vergleichst, um die Versicherung zu finden, die wirklich zu dir und deinem Budget passt. Beim Vergleich gilt: Je breiter du vergleichst, desto besser ist deine Entscheidungsgrundlage.

Auch wenn du bisher alle deine Versicherungen bei einem Anbieter abgeschlossen hast: Das heißt noch lange nicht, dass dieser auch die optimale Lösung im Bereich private Krankenversicherung für dich hat. Vergleiche daher mindestens drei verschiedene Anbieter, nur so findest du wirklich den Tarif, der deinen Erwartungen entspricht.

7. Tipp – Zukunftssicherheit: Passt die Krankenzusatzversicherung auch langfristig zu dir?

Beim Vergleich privater Krankenversicherungen solltest du nicht nur auf den aktuellen Preis oder die Leistungen achten, sondern auch darauf, ob die Versicherung langfristig zu dir passt. Denn deine Lebenssituation wird sich verändern: dein Einkommen, dein Gesundheitszustand, vielleicht auch dein Familienstand.

Aufstockungsmöglichkeiten ohne Gesundheitsprüfung

Gerade wenn du zu Beginn nur ein kleines Budget hast, ist es verlockend, einen günstigen Tarif mit wenig Leistung zu wählen. Achte in diesem Fall unbedingt darauf, dass du deinen Versicherungsschutz später ohne neuerliche Gesundheitsprüfung aufstocken kannst. Optionstarife machen genau das möglich und sind eine clevere Lösung, um sich heute schon zukünftige Leistungen zu sichern.

Gruppentarife: Vorteil mit Haken?

Viele Arbeitgeber bieten vergünstigte Gruppen-Krankenversicherungen an, mit bis zu 20% Rabatt auf die Prämie. Klingt gut, oder? Und ja: Häufig profitieren sogar Familienmitglieder davon, z. B. wenn du deine Kinder mitversichern willst. ABER: Was passiert, wenn du das Unternehmen verlässt? 🧐

Manche Versicherer streichen dann nicht nur den Rabatt, in seltenen Fällen kann sogar die Kündigung drohen. Deshalb: Lies das Kleingedruckte genau und überlege, ob du dir den Tarif auch ohne Gruppenvorteil dauerhaft leisten kannst. Manchmal ist es langfristig sicherer, bewusst auf den Gruppenrabatt zu verzichten, um dauerhaft abgesichert zu sein.

Optionsversicherung: Heute günstig, morgen noch leistbar?

Optionsversicherungen bieten dir einen günstigen Einstieg und das oft schon ab 8 € monatlich. Doch sobald du den vollen Schutz aktivierst, etwa bei schwerer Krankheit, steigen die Kosten deutlich. Frag dich also schon beim Abschluss: Ist die volle Prämie später noch leistbar?

Versicherung fürs Kind: Mitdenken von Anfang an

Auch beim Vergleich privater Krankenversicherungen für dein Kind solltest du langfristig denken. Die Prämie sollte auch dann bezahlbar sein, wenn dein Kind später selbst dafür aufkommen muss. Lass dich also nicht von günstigen Einstiegspreisen oder niedrigen Selbstbehalten blenden, sondern achte darauf, ob der Tarif auch im Erwachsenenalter tragbar bleibt.

Baby-Option: Frühzeitig zur privaten Krankenversicherung

Wenn du in Zukunft Kinder planst, lohnt sich die Baby-Option. Diese kannst du bereits vor der Geburt deines Kindes in deinen Vertrag integrieren, meist ab ca. 3 € monatlich. So sicherst du deinem Kind direkt nach der Geburt Zugang zu einer privaten Krankenversicherung und das ohne Gesundheitsprüfung. Das kann entscheidend sein, vor allem bei Komplikationen bei der Geburt.

Private Krankenversicherung vergleichen: 3 Möglichkeiten, um die beste für dich zu finden

Wenn du auf der Suche nach der perfekten privaten Krankenversicherung bist, stellt sich schnell die Frage: Wie gehst du den Vergleich am besten an? Klassisch mit Makler*in, selbstständig über ein Vergleichsportal oder ganz modern mit einer App? Hier zeigen wir dir drei Strategien.

1. Klassisch: Mit Makler*in 💁

Versicherungsmakler*innen übernehmen die Arbeit für dich. Sie vergleichen Angebote, beraten dich persönlich und kümmern sich um den Abschluss. Klingt bequem und das ist es auch.

Aber: Selbst Fachleuten fällt es heute schwer, alle Angebote und Tarifdetails im Blick zu behalten. Die Welt der Versicherungen ist komplex und verändert sich ständig. Manche traditionelle Makler*innen empfehlen dann lieber Tarife mit hoher Provision, statt sich voll auf deine Bedürfnisse zu konzentrieren.

2. Modern: Mit Online-Vergleichsportalen 🤓

Online-Portale bieten einen schnellen Überblick über viele Anbieter und Tarife. Sie sind meist top aktuell und erfassen auch Marktveränderungen zuverlässig.

Allerdings bist du dabei auf dich allein gestellt. Du musst selbst entscheiden, welche Leistungen du brauchst, alle Daten korrekt eingeben und verstehen, was in den Tarifen enthalten ist. Auch Fragen klärst du selbst, per Recherche oder im Kontakt mit den Versicherern.

3. Innovativ: Mit der Versicherungs-App Sophia 🪄

Du willst das Beste aus beiden Welten? Dann ist die Versicherungs-App Sophia genau richtig für dich. Sie kombiniert die Übersichtlichkeit und Schnelligkeit digitaler Tools mit persönlicher Beratung.

Mit Sophia kannst du dich kostenlos und unverbindlich über alle verfügbaren Angebote informieren. Die App gibt dir klare Empfehlungen, die genau auf dich zugeschnitten sind. Der Abschluss und die spätere Betreuung erfolgen direkt über die App – einfach, schnell und sicher.

Und das Beste: Hinter Sophia stehen echte Menschen, die dich mit Herz und Verstand unterstützen – digital, aber persönlich. Registriere dich jetzt und vergleiche private Krankenversicherungen 🧡

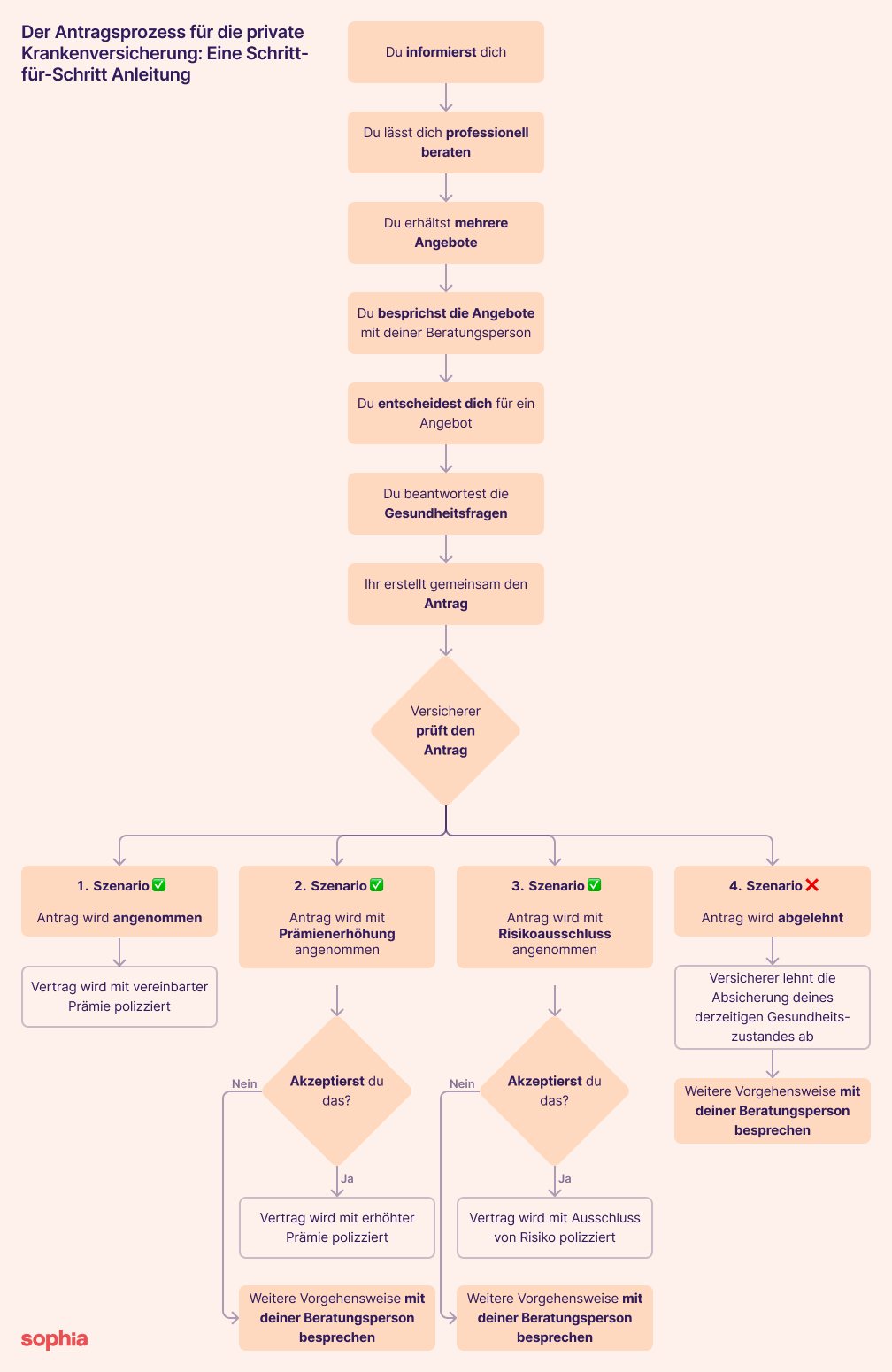

Vom Vergleich zum Abschluss: So kommst du zu deiner privaten Krankenversicherung

Der Vergleich ist ein wichtiger Schritt, aber eben nur der erste. Selbst wenn du bereits das perfekte Angebot gefunden hast, dauert es noch ein wenig, bis du deine Polizze wirklich in den Händen hältst.

Damit du den gesamten Ablauf besser einschätzen kannst, zeigen wir dir hier, wie der Antragsprozess typischerweise abläuft:

- Vergleich & Auswahl: Du vergleichst verschiedene Anbieter und Tarife. Idealerweise mit einer klaren Vorstellung, welche Deckung du brauchst und welches Budget dir zur Verfügung steht.

- Tarifdetails prüfen: Lies dir die Tarifdetails genau durch: Was ist gedeckt? Wie hoch ist der Selbstbehalt? Gibt es Wartezeiten? Achte auch auf langfristige Aspekte wie Aufstockungsmöglichkeiten und Beitragsentwicklung.

- Gesundheitsfragen beantworten: Vor dem Abschluss musst du einen Gesundheitsfragebogen ausfüllen. Sei hier ehrlich, falsche Angaben können später zu Problemen führen.

- Antrag einreichen: Du reichst deinen Antrag beim gewählten Versicherer ein.

- Risikoprüfung durch den Versicherer: Der Versicherer prüft deine Angaben und entscheidet, ob und zu welchen Bedingungen er dich versichert. Bei Vorerkrankungen kann es zu Zuschlägen, Ausschlüssen oder zur Ablehnung kommen.

- Annahme & Polizzierung: Wird dein Antrag angenommen, erhältst du deine Versicherungspolizze und damit bist du offiziell versichert. In der Regel dauert dieser Schritt einige Tage bis wenige Wochen.

- Start deines Versicherungsschutzes: Ab dem im Vertrag festgelegten Datum beginnt dein Versicherungsschutz.

Egal mit welcher Strategie du deine private Krankenversicherung suchst: Hier kannst du Schritt für Schritt genau sehen, wie du zu deinem Vertrag kommst.

Unser Fazit: Private Krankenversicherung in Österreich richtig vergleichen

Der Vergleich privater Krankenversicherungen in Österreich ist komplex, aber mit der richtigen Strategie gut machbar. Wichtig ist, dass du dir im Vorfeld über deine Bedürfnisse, dein Budget und deine Zukunftspläne im Klaren bist.

Es gibt einfach so viel zu beachten, dass du dir dabei Support von einem Fachmann oder einer Fachfrau holen solltest. Wir empfehlen dir natürlich unsere online Versicherungsmanagerin Sophia 🧚🏻 So kommst du ganz schnell ans Ziel und findest die Krankenzusatzversicherung, die perfekt zu deinen persönlichen Bedürfnissen passt.

Wenn du dich doch allein in die Welt der Versicherungen traust, dann beachte diese Dinge:

- Die Deckung

- Den Selbstbehalt

- Die Prämie

- Die Wartezeit

- Den Service

- Den Versicherer

- Die Zukunftssicherheit

Und egal, ob mit oder ohne private Zusatzversicherung: Bleib gesund und sorge gut für dich! 🍏