Du hast starke Schmerzen, aber der nächste freie OP-Termin ist erst in 5 Monaten. Unvorstellbar? Deshalb lohnt sich eine Sonderklasse-Versicherung in Österreich. Mit ihr sicherst du dir Vorteile wie freie Spitalswahl, kurze Wartezeiten und ein 1- oder 2-Bett-Zimmer mit erstklassiger Betreuung. In diesem Artikel erfährst du alles über Kosten, Vorteile, Deckung, Vergleich und mehr.

Inhalt

Das Wichtigste in Kürze

Die Sonderklasse-Versicherung ist eine Form der privaten Zusatzversicherung und bietet dir gegenüber der gesetzlichen Krankenversicherung zahlreiche Vorteile während eines Krankenhausaufenthalts. In Österreich haben sich bereits mehr als 38% der Bevölkerung für eine Zusatzversicherung fürs Krankenhaus entschieden.

Die wichtigsten Vorteile:

- Freie Arztwahl im Krankenhaus

- Ein- oder Zweibettzimmer

- Kurze Wartezeiten für OPs

- Möglichkeiten zur Versicherung deines Babys

Diese Versicherung kannst du ganz nach deinen individuellen Bedürfnissen gestalten. Sie ist dein Upgrade zur gesetzlichen Basisversorgung bei stationären Krankenhausaufenthalten und du bekommst sie schon ab 8 € pro Monat.

📕 Wenn du dich noch umfassender informieren möchtest, schau dir unseren Ratgeber zur privaten Krankenversicherung in Österreich an.

Was ist die Sonderklasse-Versicherung?

Die Sonderklasse-Versicherung ist der stationäre Tarif der privaten Krankenversicherung und sichert dich bei einem stationären Aufenthalt im Krankenhaus ab. Deshalb wird die Versicherung oft auch private Krankenhaus-Zusatzversicherung, stationäre Krankenzusatzversicherung oder Klassenversicherung genannt.

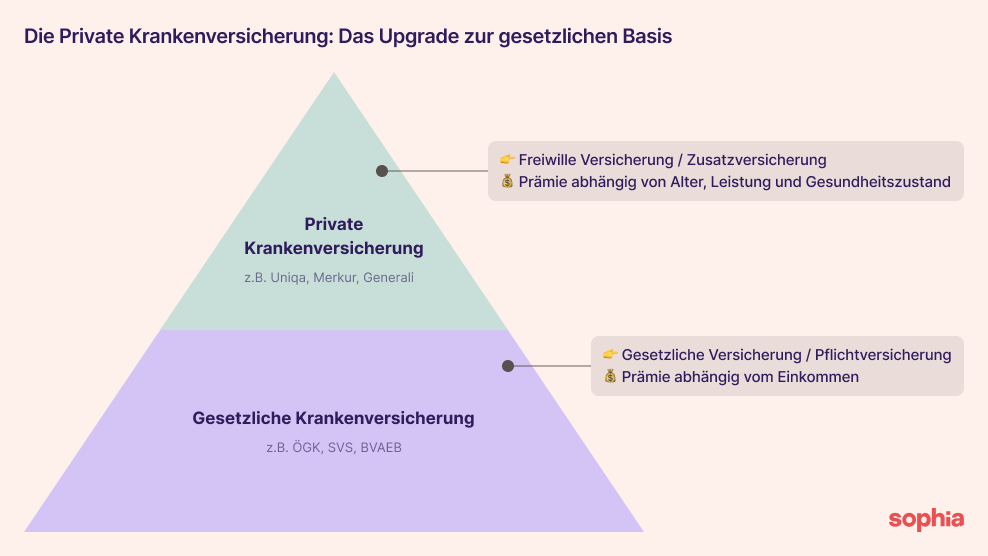

Zusatzversicherungen sind in Österreich freiwillig und (fast) immer ein Top-Up zur gesetzlichen Krankenversicherung. Sie ersetzt deine gesetzliche Versicherung also nicht, sondern ergänzt diese.

Die Sonderklasse-Versicherung baut in Österreich auf die gesetzliche Krankenversicherung auf.

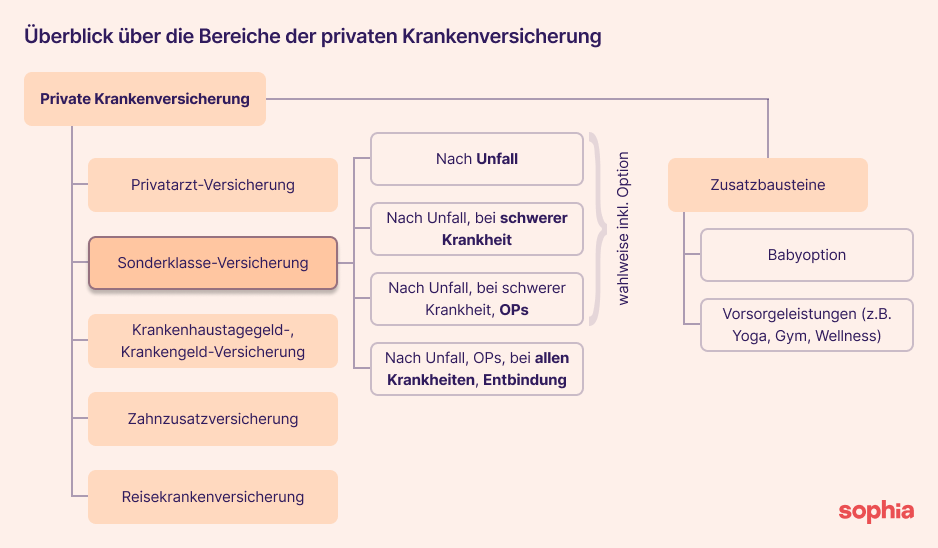

Die Sonderklasse ist nur ein Teil der privaten Krankenversicherung. Neben ihr gibt es viele weitere Bereiche, etwa für ambulante Behandlungen oder Zahngesundheit. Diese kannst du flexibel kombinieren und somit die Versicherung genau auf deine Bedürfnisse abstimmen.

📕 In diesem Blogpost beschäftigen wir uns rein mit der Zusatzversicherung fürs Krankenhaus. Wenn du dich noch umfassender informieren möchtest, schau dir unseren Ratgeber zur privaten Krankenversicherung in Österreich an.

Die Sonderklasse-Versicherung hat 4 Leistungsstufen: Los geht’s mit Basisschutz nach einem Unfall. Die nächste Stufe deckt zusätzlich schwere Krankheiten ab. Danach kommen geplante Operationen dazu und in der höchsten Stufe bist du bei allen Krankheiten, OPs, Unfällen und sogar bei der Entbindung in der Sonderklasse versichert. Für jede Leistungsstufe bieten die Versicherer unterschiedliche Tarife an. So kannst du selbst entscheiden, wie viel Schutz du brauchst und was zu deinem Leben und Budget passt. Tarife in den ersten 3 Leistungsstufen können auch wahlweise mit einer Option auf ein Upgrade (ohne erneute Gesundheitsprüfung) in eine höhere Stufe abgeschlossen werden.

Die private Krankenversicherung bietet viele Bereiche. In diesem Artikel fokussieren wir uns auf die Sonderklasse-Versicherung und die zugehörigen Tarife.

Jetzt zur passenden Sonderklasse-Versicherung

Du willst im Spital mehr Komfort und freie Arztwahl? Mit der passenden Sonderklasse-Versicherung sicherst du dir genau die Leistungen, die zu dir passen.

Welche Leistungen beinhaltet die Sonderklasse?

Die Versicherung deckt unter anderem Arztwahl, Zimmerkomfort, schnellere Behandlung und zusätzliche medizinische Angebote ab. Je nach Tarif variiert der Umfang dieser Leistungen. Einige Leistungen gehören immer dazu (z.B. das Zweibettzimmer). Andere sind optionale Bausteine, die du an- oder abwählen kannst (z.B. das Einbettzimmer oder die Zahnzusatzversicherung).

Basis-Leistungen

Leistungen, wie Zweibettzimmer, freie Arzt- und Krankenhauswahl, sowie Deckung im Wohnbundesland sind immer Teil der Sonderklasse-Versicherung und können auf Wunsch erweitert werden.

Ein- oder Zweibettzimmer

Die Sonderklasseversicherung wird auch gerne 2-Bett-Zimmer-Versicherung genannt, weil du im Krankenhaus Anspruch auf ein Zimmer mit maximal einer weiteren Person hast. Alternativ kannst du dich auch für eine Variante mit Einzelzimmer entscheiden (1-Bett-Zimmer-Versicherung), jedoch musst du dann auch mit einer höheren Versicherungsprämie rechnen.

Voraussetzung für ein 1-Bett- oder 2-Bett-Zimmer ist, dass im Krankenhaus auch ein passendes Zimmer frei ist. Ist das nicht der Fall, bekommst du stattdessen ein sogenanntes Ersatztagegeld. Das ist eine tägliche Zahlung, die den fehlenden Sonderklassekomfort ausgleicht.

Freie Arztwahl

Du kannst frei wählen, welche Ärztin oder welcher Arzt deine Behandlung im Krankenhaus betreut.

Freie Wahl des Krankenhauses

Auch das Krankenhaus kannst du frei auswählen: öffentliches Spital, Privatklinik oder Sanatorium. Mit der Sonderklasse-Versicherung hast du überall Anspruch auf deine gewählten Leistungen.

Regionale Abdeckung

Du kannst Leistungen je nach deinem gewählten Tarif österreichweit oder nur in bestimmten Bundesländern in Anspruch nehmen. Denn in jedem Bundesland sind die Behandlungskosten unterschiedlich hoch. Tarife für einzelne Bundesländer sind natürlich etwas günstiger als solche, die in ganz Österreich gelten.

💡

Wenn du nur ein bestimmtes Bundesland versichern möchtest, sind Bundesländer mit niedrigeren Kosten-Stufen automatisch inkludiert. Wien ist das teuerste Bundesland und kommt somit einer österreichweiten Versicherung gleich.

Zusatz-Bausteine

Die Basis-Leistungen der Sonderklasse-Versicherung können nach Belieben um bestimmte Bausteine erweitert werden. Damit kannst du deine Versicherung genau auf deine Bedürfnisse abstimmen.

Baby-Option

Die Baby-Option ist ein Zusatzbaustein, der sicherstellt, dass dein Neugeborenes sofort nach Geburt und ohne Gesundheitsprüfung mitversichert werden kann, selbst wenn es krank zur Welt kommt. Voraussetzung: Ein Elternteil hat bereits eine private Krankenversicherung mit Baby-Option. So schützt du dein Kind von Anfang an und vermeidest das Risiko, dass es später keine Versicherung bekommt.

Vorsorgeleistungen

Vorsorgeleistungen beinhalten Untersuchungen zur Früherkennung, Besuche in Fitnessstudios, Wellness-Behandlungen, Yoga und vieles mehr. Es lohnt sich, das in deinem Vertrag zu prüfen, denn manchmal sind solche Leistungen ohnehin mit dabei. Manchmal musst du sie optional zuwählen.

❇️

Vorsorge klingt oft nach Arztbesuchen, kann aber auch richtig Spaß machen. Leistungen wie Fitnessstudio, Yoga, Massage oder Wellness sind oft inkludiert oder optional zubuchbar. Das klingt gut, aber du solltest beachten, dass diese Extras deine Versicherungsprämie spürbar erhöhen.

Deshalb unser Tipp: Überlege dir gut, ob du diese Leistungen wirklich nutzt. Wenn ja, sicherst du dir tolle Benefits. Wenn nicht, solltest du sie, wenn möglich, aus dem Tarif kündigen, um Geld zu sparen.

Zahnzusatzversicherung

Die Zahnzusatzversicherung ist eigentlich ein ganz eigener Tarif, den du unabhängig von der Sonderklasse-Versicherung abschließen kannst. Manchmal ist es aber günstiger, wenn du ihn direkt in die Versicherung inkludierst.

Damit bist du auch bei zahnmedizinischen Behandlungen (Zahnerhaltung, Zahnersatz) abgesichert. Wir sehen die Notwendigkeit dieses Bausteins jedoch etwas kritisch. Wann wir ihn trotzdem empfehlen, verraten wir dir in unserem Blogpost zur Zahnzusatzversicherung.

Krankenhaustagegeld & Krankengeld

Krankenhaustagegeld und Krankengeld sind zwei Möglichkeiten, um Einkommensverluste bei längerer Krankheit abzufedern:

- Krankenhaustagegeld: Für jeden Tag, den du im Krankenhaus verbringst, erhältst du einen festen Betrag ausgezahlt. So kannst du zum Beispiel laufende Kosten wie Miete oder Kredite weiterbezahlen.

- Krankengeld: Du bekommst, unabhängig vom Krankenhausaufenthalt, ab einem bestimmten Krankheitstag einen festen Betrag pro Tag ausbezahlt, solange du arbeitsunfähig bist.

❇️

Wir finden, dass die Prämien für Krankengeld und Krankenhaustagegeld oft unverhältnismäßig hoch ausfallen. Diese Optionen lohnen sich vor allem für Menschen, deren Einkommen stark von variablen Zahlungen abhängt, zum Beispiel bei Trinkgeldern, Schichtzuschlägen oder Provisionen. Denn genau diese Anteile fehlen bei einer Krankmeldung komplett. Wer ein konstantes Gehalt bekommt, sollte gut abwägen, ob sich der Aufpreis wirklich rechnet.

Reise-Krankenversicherung

Einige Versicherer bieten bei der Sonderklasse-Versicherung eine sogenannte Europa-Deckung an. Damit kannst du Sonderklasse-Leistungen, wie die Unterbringung im Einzelzimmer oder die freie Arztwahl, auch im europäischen Ausland nutzen, eine Form der “Sonderklasse auf Reisen”. Das klingt praktisch, ersetzt aber keine vollwertige Reiseversicherung. Diese ist vor allem dann sinnvoll, wenn du außerhalb Europas unterwegs bist oder dir umfassenden Schutz wünschst. Für weltweiten Zugang zur Sonderklasse brauchst du einen eigenen Zusatzbaustein, den nicht alle Versicherer anbieten und der die Prämie deutlich erhöhen kann.

Wichtig ist, dass deine E-Card zwar akute medizinische Behandlungen in vielen europäischen Ländern abdeckt, aber eben nicht den Sonderklasse-Komfort. Eine separate Reisekrankenversicherung ist daher meist flexibler, günstiger und übernimmt auch Kosten für Rücktransporte oder teure Behandlungen im Ausland.

❗

Die Sonderklasse-Versicherung und die Reisekrankenversicherung bieten unterschiedliche Leistungen. Wenn deine Sonderklasse bereits Schutz für Auslandsreisen beinhaltet, brauchst du in vielen Fällen keine zusätzliche Reisekrankenversicherung.

Umgekehrt gilt: Wenn du schon eine Reisekrankenversicherung hast, musst du diese Leistungen nicht noch einmal über die Sonderklasse-Versicherung abdecken. Trotzdem empfehlen wir eine eigenständige Reisekrankenversicherung, da sie oft flexibler ist und meist höhere Deckungen bietet als der integrierte Reiseschutz in der Sonderklasse.

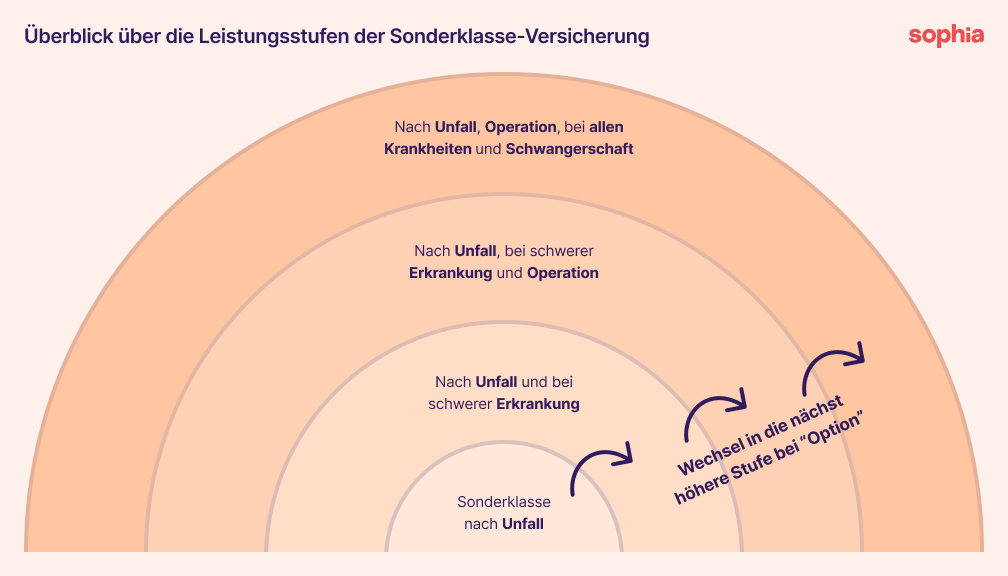

Die 4 Leistungsstufen der Sonderklasse-Versicherung

Die Sonderklasse-Versicherung ist in vier Pakete gegliedert: Vom reinen Unfallschutz bis zur umfassenden Abdeckung bei Krankheit, OP und Schwangerschaft. Damit entscheidest du, wann du die Leistungen der Zusatzversicherung in Anspruch nehmen kannst. Die Tarife unterscheiden sich dann nochmals innerhalb der Pakete. Und wenn der Tarif eine “Option” beinhaltet, kannst du später flexibel von einer Leistungsstufe zur nächsten wechseln (mehr Informationen zum Optionstarif findest du weiter unten).

Es gibt 4 Leistungsstufen innerhalb der Sonderklasse-Versicherung. Jede nächsthöhere hat eine etwas höhere Deckung. Die “Option” erklären wir dir weiter unten.

Sonderklasse nach Unfall

Mit der Sonderklasse-Versicherung bei Unfällen bist du versichert, wann immer du wegen eines Unfalls ins Krankenhaus musst.

Sonderklasse nach Unfall & bei schweren Erkrankungen

Diese Leistungsstufe versichert dich bei Unfällen, aber auch, wenn du wegen einer schweren Erkrankung ins Krankenhaus musst. Welche Krankheiten dabei eingeschlossen sind, ist je Versicherer unterschiedlich. Es können zum Beispiel Behandlungen von bösartigen Tumoren oder Organtransplantationen eingeschlossen sein.

Sonderklasse nach Unfall, bei schweren Erkrankungen & bei Operationen

Bei dieser Leistungsstufe kommen zusätzlich noch Operationen hinzu, die weder aufgrund eines Unfalls noch einer definierten schweren Erkrankung vorgenommen werden. Das sind also auch nicht-akute Operationen, wie zum Beispiel eine Augenoperation.

Sonderklasse nach Unfall, bei allen Erkrankungen, bei Operationen & bei Schwangerschaft

Das ist die “volle” Sonderklasse-Versicherung. Du kannst bei allen Krankenhausaufenthalten wegen Unfällen, Krankheit, Operationen oder zur Geburt deines Kindes mit den Vorteilen der Zusatzversicherung rechnen.

Optionstarif der Sonderklasse-Versicherung: Günstig einsteigen, später upgraden

Gerade bei der Sonderklasse nach Unfall lohnt sich ein Blick auf den Optionstarif. Er ermöglicht es dir, zu einem besonders günstigen Preis in diese Einstiegsversion der Sonderklasse-Versicherung zu starten und dir gleichzeitig die Möglichkeit offen zu halten, später in eine höhere Leistungsstufe zu wechseln.

Du kannst also zu einem späteren Zeitpunkt entscheiden, ob du auch bei schweren Erkrankungen, Operationen oder sogar einer Entbindung im Sonderklasse-Komfort versichert sein möchtest.

Der große Vorteil dabei ist, dass du keine neue Gesundheitsprüfung machen musst, sondern weiterhin vom guten Gesundheitszustand zum Zeitpunkt des Vertragsabschlusses profitieren kannst. So sicherst du dir langfristig Flexibilität und günstige Prämien.

In einigen Fällen ist der Optionstarif bis zu 90% günstiger als eine volle Sonderklasse-Versicherung. Den Einstieg gibt es schon ab etwa 8 € pro Monat.

💡

Gerade bei der Sonderklasse nach Unfall lohnt sich ein Blick auf den Optionstarif. Er ermöglicht es dir, zu einem günstigen Preis ab 8 € pro Monat in die Sonderklasse-Versicherung zu starten. Später kannst du ohne Gesundheitsprüfung die Leistung erhöhen.

Wir von der Versicherungs-App Sophia helfen dir gerne dabei, den passenden Tarif zu finden. Vergleiche jetzt verschiedene Angebote und entdecke, welche Sonderklasse-Versicherung am besten zu dir passt.

Die Vorteile der Krankenhaus-Zusatzversicherung

Die Sonderklasse hat viele Vorteile gegenüber der allgemeinen Gebührenklasse. Sie bringt dir mehr Komfort, Wahlfreiheit und im Ernstfall eine schnellere Behandlung. Deswegen haben sich viele Menschen in Österreich bereits für eine stationäre Krankenzusatzversicherung entschieden. Hier kommen die Top 5 Gründe:

1. Mehr Privatsphäre 🧘

Wenn du gesetzlich versichert bist, wirst du mit einer Unterbringung im Mehrbettzimmer rechnen müssen. Als Privatpatient*in erhältst du dagegen ein Ein- oder Zweibettzimmer und kannst dich somit noch besser erholen.

2. Kurze Wartezeiten ⏳

Wenn du Schmerzen hast, möchtest du nicht Monate oder gar Jahre auf einen OP-Termin warten müssen. Mit der Sonderklasse-Versicherung kommst du auch kurzfristig an eine erstklassige Behandlung. Genau hier zeigt sich der Vorteil der Zusatzversicherung: Wartezeiten verkürzen sich deutlich, weil du bevorzugt behandelt wirst.

3. Die freie Wahl des Krankenhauses 🏩

Du darfst dir aussuchen, in welchem Krankenhaus du behandelt werden möchtest. Dazu gehören auch Privatkliniken und Sanatorien.

❗

Die Wahl des Krankenhauses kann regional eingeschränkt sein. Informationen dazu findest du etwas weiter oben bei der Deckung unter dem Punkt “Regionale Abdeckung”.

4. Vertrauen zu deinem Arzt oder deiner Ärztin 👩⚕️

Du kannst den Arzt oder die Ärztin für deine Behandlung im Krankenhaus frei wählen. Das darf auch der Chefarzt oder ein Spezialist sein: Hauptsache, du fühlst dich gut aufgehoben.

5. Geburt mit Vertrauen und Komfort 🛏️

Mit der Sonderklasse-Versicherung kannst du deine Geburt ganz individuell planen. Du entscheidest selbst, wo und mit wem du entbindest. Ob Privatklinik oder Sanatorium, 1- oder 2-Bett-Zimmer, deine eigene Gynäkologin oder Hebamme, all das ist möglich. Auch ein Wunschkaiserschnitt wird von der Versicherung übernommen, ohne dass eine medizinische Notwendigkeit vorliegen muss.

Du möchtest lieber zu Hause entbinden? Auch dafür gibt es einen Kostenzuschuss. Mit einer Sonderklasse-Versicherung für die Schwangerschaft sichert dir nicht nur Komfort, sondern echte Entscheidungsfreiheit rund um einen der wichtigsten Momente in deinem Leben.

Die Kosten der Sonderklasse-Versicherung

Die Kosten der Sonderklasse-Versicherung sind sehr individuell und hängen von verschiedenen Faktoren ab. Zum einen von dem Umfang der Versicherung, zum anderen von deinem Alter, deiner Gesundheit, gewählter Selbstbehalt, deiner gesetzlichen Sozialversicherung und deinem Wohnort. Die Sonderklasse nach Unfall bekommst du ab 8 € pro Monat und eine vollumfängliche bekommst du ab 100 € pro Monat.

📕 Noch mehr Infos dazu findest du in unserem Blogpost zu den Kosten für die private Krankenversicherung.

Der Selbstbehalt

Ein wichtiger Aspekt, den du bei der Sonderklasse-Versicherung beachten solltest, ist der Selbstbehalt. Je nach Tarifmodell kann dieser unterschiedlich hoch ausfallen und beeinflusst damit direkt deine monatliche Prämie und deine Kosten im Ernstfall.

Grundsätzlich gilt: Je höher der Selbstbehalt, desto günstiger die laufende Prämie. Dafür zahlst du bei einem Krankenhausaufenthalt zunächst einen Teil der Kosten selbst, bevor die Versicherung übernimmt. Ein niedriger oder gar kein Selbstbehalt bedeutet für dich, dass du meist höhere monatliche Beiträge bezahlen musst.

Welches Selbstbehalt-Modell für dich passt, hängt davon ab, wie viel Risiko du selbst tragen möchtest und wie oft du realistisch mit einem Krankenhausaufenthalt rechnest.

Der Umfang

Dabei geht es in erster Linie um die Leistungsstufe, für die du dich entscheidest. Wir haben dir ja schon erklärt, was sie bedeuten. Mit diesen Preisen kannst du monatlich rechnen:

- Sonderklasse bei Unfällen: ab 8 €.

- Sonderklasse bei Unfällen + Schwerer Erkrankung: ab 20 €.

- Sonderklasse bei Unfällen + Schwerer Erkrankung + OPs: ab 70 €.

- Sonderklasse bei Unfällen + Schwerer Erkrankung + OPs + Krankheit + Schwangerschaft: ab 100 €.

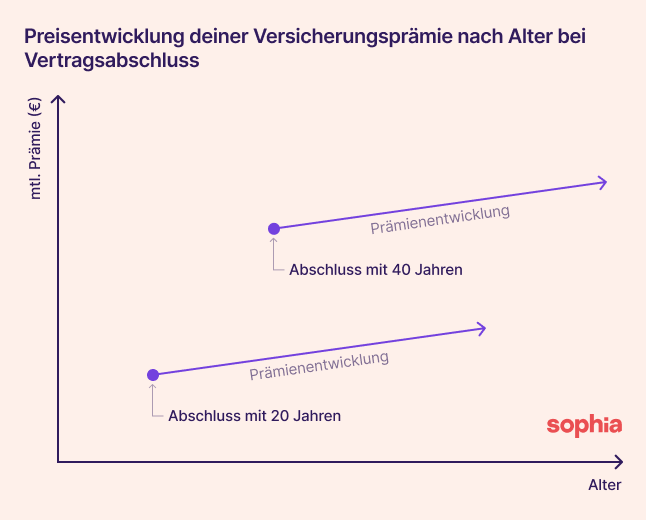

Dein Alter

Der Zeitpunkt, zu dem du deine Versicherung abschließt, ist entscheidend. Denn dein Alter und dein Gesundheitszustand haben einen Einfluss auf den Preis deiner Prämie. Warum dein Alter entscheidend für die Höhe deiner Prämie ist, erfährst du in unserem Artikel über die Kosten der privaten Krankenversicherung.

An einem Beispiel zeigen wir dir, wie stark die Kosten allein aufgrund deines Alters variieren. Für eine Sonderklasse-Versicherung nach Unfall mit “Option” zahlst du monatlich etwa:

- Jung (<35): ab 8 € pro Monat

- Mittelalt (<50): ab 25 € pro Monat

- Weise (>50): ab 100 € pro Monat (ohne Option)

Die Grafik zeigt dir schematisch, wie sich die Prämie deiner Sonderklasse-Versicherung in Abhängigkeit vom Zeitpunkt des Vertragsabschlusses entwickelt. Sie steigt immer etwas an, weil es jährliche Index-Anpassungen gibt.

Deine Gesundheit

Dein Gesundheitszustand spielt eine entscheidende Rolle bei der Berechnung deiner Versicherungsprämie. Je höher das Risiko eingeschätzt wird, dass du medizinische Leistungen in Anspruch nehmen musst, desto teurer wird deine Versicherung.

Versicherer berücksichtigen dabei vor allem vier Faktoren:

- Deinen BMI

- Eventuelle Vorerkrankungen

- Deinen Lebensstil, also ob du rauchst, Alkohol trinkst oder regelmäßig Sport machst

- Die Krankengeschichte deiner Familie

Je nach Bewertung deines Gesundheitszustands gibt es drei mögliche Szenarien:

- Antrag wird ohne Einschränkungen angenommen

- Antrag wird nur mit einem Aufpreis oder bestimmten Ausschlüssen akzeptiert

- Antrag wird komplett abgelehnt

Deine Pflichtversicherung

Deine gesetzliche Krankenversicherung hat großen Einfluss darauf, wie viel du für deine private Zusatzversicherung zahlst, denn sie ergänzt die gesetzliche Versicherung und ersetzt sie nicht.

Je nachdem, bei welcher Kasse du versichert bist (z. B. ÖGK, SVS oder BVAEB), werden unterschiedliche Anteile der Behandlungskosten übernommen. Den Rest zahlt deine private Versicherung. Übernimmt die gesetzliche Kasse weniger, fällt dein Anteil an der privaten Prämie entsprechend höher aus.

Dein Wohnsitz

Die Kosten der Sonderklasse-Versicherung unterscheiden sich je nach Bundesland. Der Grund dafür sind die variierenden Behandlungskosten innerhalb Österreichs. In Wien sind sie in der Regel am höchsten, während sie im Burgenland meist am niedrigsten ausfallen.

❇️

Wenn du deine ganze Familie mitversicherst, gibt es einen Familienrabatt (meist 5%) für euch.

Noch besser ist der Gruppen-Rabatt (meist 20%): Den gibt’s, wenn dein Arbeitgeber sich mit einem Versicherer abgesprochen hat. Meist gibt es das eher in großen Unternehmen. Wenn du dir nicht sicher bist: Die Versicherungs-App Sophia checkt das für dich. So findest du die perfekte Sonderklasse-Versicherung – kostenlos und unverbindlich.

Wie hoch sind die Kosten für die Sonderklasse im Krankenhaus als Selbstzahler?

Du möchtest im Krankenhaus mehr Ruhe und Privatsphäre? Ein Einzel- oder Zweibettzimmer kann genau das bieten. Ohne Sonderklasse-Versicherung kann es allerdings teuer werden. In Österreich zahlst du als Selbstzahler für die Sonderklasse mindestens 300 € pro Tag.

Je nach Spital, Region und Behandlung können die Kosten noch deutlich höher sein. Der Tagespreis umfasst nicht nur das Zimmer, sondern auch ärztliche Honorare, Pflegekosten und mögliche Zuschläge.

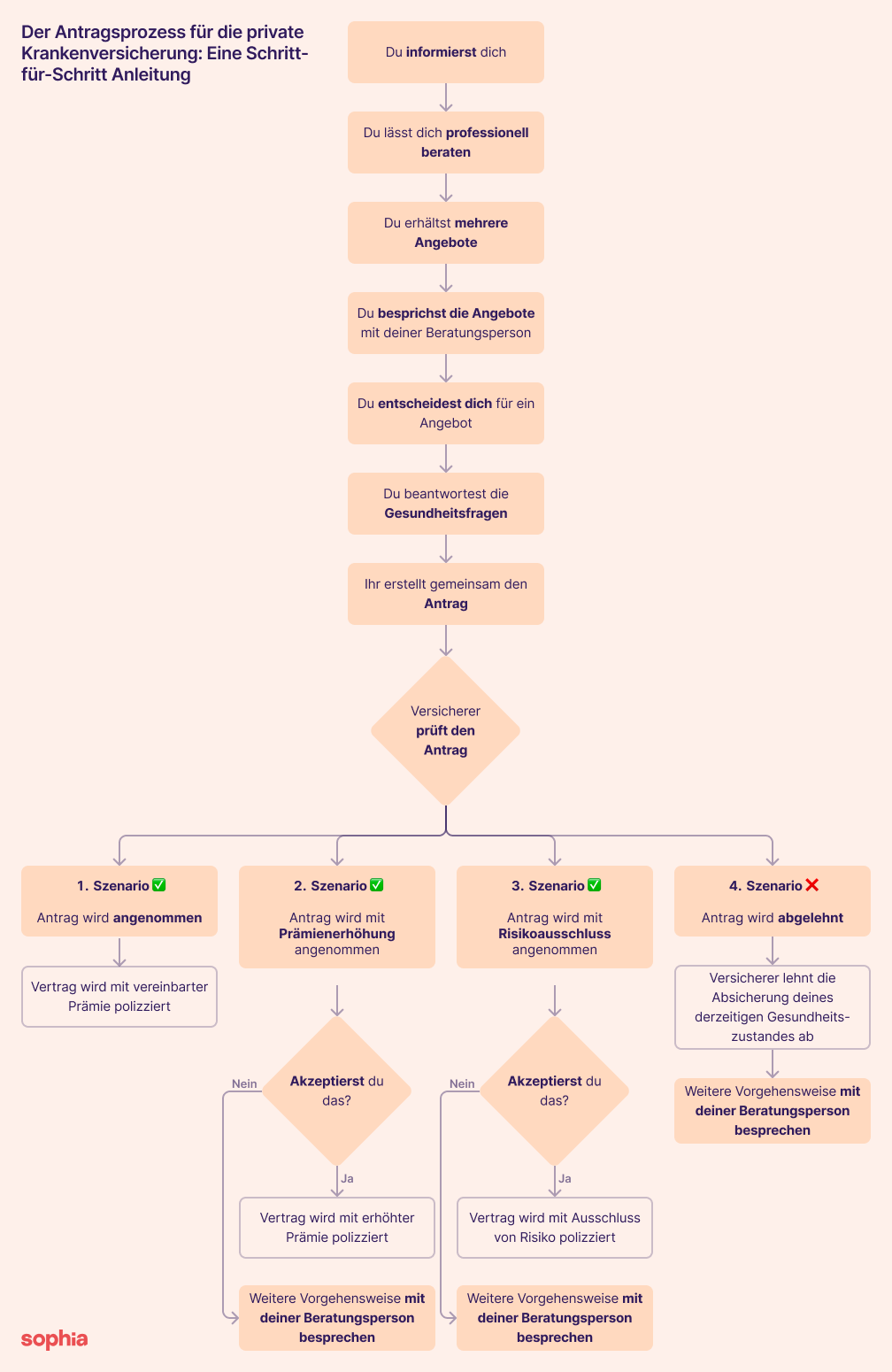

Krankenhaus-Zusatzversicherung abschließen: So funktioniert’s

Der Abschluss der Sonderklasse-Versicherung erfolgt nach dem Vergleichen von Angeboten, Tarifwahl, Gesundheitsprüfung, Antragstellung und Risikoprüfung vom Versicherer.

Hier haben wir für dich aufgemalt, wie der Abschluss funktioniert:

Hier siehst du alle Schritte auf deinem Weg zu deiner Sonderklasse-Versicherung 🚶🏼♀️

1. Du vergleichst Sonderklasse-Versicherungen

Du kannst direkt deine*n Makler*in fragen, online stöbern oder dir von Sophia helfen lassen. Aber auch wenn du bereits einen Versicherer hast, dem du vertraust, solltest du einen Vergleich anstellen. Denn der beste Anbieter für Auto- oder Haushaltsversicherung hat meist nicht die beste Krankenzusatzversicherung, die auch zu dir passt.

Wir haben dir in einem anderen Artikel Tipps zum Vergleich von privaten Krankenversicherungen zusammengeschrieben.

❇️

Es kommt bei der Höhe der Prämie auf unzählige Faktoren an. Wenn du herausfinden möchtest, wie teuer deine perfekte Krankenversicherung wäre, lass dich von der Versicherungs-App Sophia beraten. Das ist kostenlos und unverbindlich 🎁

2. Antragstellung und Gesundheitsfragebogen

Wenn du dich für einen Versicherer entschieden hast, musst du einen Gesundheitsfragebogen ausfüllen - da kommst du nicht drumherum 🤷. Der Versicherer möchte nämlich wissen, wie groß das Risiko ist, dass du in Zukunft krank wirst.

Je jünger und gesünder du zum Zeitpunkt des Versicherungsbeginns bist, desto günstiger ist deine Prämie.

| Einstufung deines Gesundheitszustands | Beispiele | Entscheidung des Versicherers |

| Sehr gut Gesunde Lebensweise, Keine oder minimale Vorerkrankungen, Keine aktuellen Krankheiten |

Bestehende Allergien, ein ausgeheilter Bänderriss, ausgeheilte Infekte | ✅ Antrag wird angenommen |

| So mittel Ungesunde Lebensweise, Mittlere Vorerkrankungen, Akute Krankheiten ohne schweres Risiko |

Übergewicht, Zigarettenkonsum, ein akuter Bänderriss, Bandscheibenvorfall | 🟠 Antrag wird mit einer Prämienerhöhung oder einem Risikoausschluss angenommen |

| Kritisch Schwere Vorerkrankungen, Schwere akute Krankheiten |

Laufende Psychotherapie, Herzprobleme, Krebs | ❌ Antrag wird abgelehnt |

3. Rückmeldung des Versicherers

Dein zukünftiger Versicherer bearbeitet deinen Antrag und gibt dir eine Rückmeldung. Wenn alles in Butter ist, hast du es schon geschafft: Du hast deine Sonderklasse-Versicherung gefunden 🤗

Es kann aber auch sein, dass du aufgrund deines Gesundheitszustandes einen Aufpreis zahlen musst. Oder es werden einzelne Leistungen ausgeschlossen. Wenn du die Bedingungen akzeptierst, bekommst du die Polizze zugeschickt.

Mit der Abbuchung deiner ersten Prämie bist du versichert 🎉

💡

Der Versicherer ermittelt dein Risiko, Leistungen in Anspruch nehmen zu müssen. Danach wird auch deine Prämie berechnet. Leider kann es deshalb dazu kommen, dass du ganz abgelehnt wirst. Das passiert, z.B. wenn eine Diagnose bereits gestellt wurde.

Bei einer Ablehnung heißt es aber nicht Kopf hängen lassen. Besprich das mit deinem Berater oder deiner Beraterin und probiere es gegebenenfalls bei einem anderen Anbieter erneut.

Unser Fazit zur Sonderklasse-Versicherung in Österreich

Die Sonderklasse-Versicherung bietet eine ganze Reihe an versicherbaren Optionen an. Da diese nicht gerade günstig sind, ist es wichtig, dass du dir genau überlegst, was du brauchst.

Es gibt vier Leistungsstufen, je nachdem, in welcher Situation die Versicherung zahlt:

- Nach Unfällen

- Nach Unfällen + bei schweren Erkrankungen

- Nach Unfällen + bei schweren Erkrankungen + Operationen

- Nach Unfällen + bei schweren Erkrankungen + Operationen + Krankheiten + Schwangerschaft

Wenn du jung und günstig einsteigen möchtest, ist der Optionstarif mit niedriger Leistungsstufe (ab 8 € pro Monat) für dich genau das Richtige. Damit kannst du später günstig in eine umfangreiche Sonderklasse wechseln.