Die private Krankenversicherung bietet viele Vorteile, aber manchmal passt sie nicht mehr zu deiner aktuellen Lebenssituation. Du möchtest sie kündigen oder zu einem anderen Anbieter wechseln? Hier erfährst du, worauf du achten musst: Kündigungsfrist, Sonderkündigungsrecht, Kündigung bei Umzug ins Ausland, Ablauf und mehr 🤗

Inhalt

Das Wichtigste in Kürze

- Eine Kündigung der privaten Krankenversicherung aus Kostengründen ist nur selten sinnvoll. Beim späteren Wiedereinstieg kannst du abgelehnt werden oder deutlich höhere Prämien zahlen.

- Möchtest du Beiträge senken, prüfe Alternativen zur Kündigung: Tarif wechseln, Leistungen reduzieren oder die Versicherung zeitweise beitragsfrei stellen.

- Ein Wechsel kann sinnvoll sein, wenn ein anderer Anbieter bessere Leistungen oder günstigere Konditionen bietet.

- Die Kündigungsfrist beträgt in der Regel 3 Monate zur Hauptfälligkeit, mit einer Mindestlaufzeit von 3 Jahren.

- Eine neue Versicherung sollte erst abgeschlossen werden, wenn eine schriftliche Zusage (z.B. “Probeantrag”) vorliegt, um lückenlosen Schutz zu gewährleisten.

📕 Noch mehr Infos zur PKV gesucht? Dann wirf einen Blick in unseren umfassenden Ratgeber zur privaten Krankenversicherung in Österreich

Wie kündige ich meine private Krankenversicherung?

Die Kündigung der privaten Krankenversicherung ist erst nach einer Mindestlaufzeit von 3 Jahren möglich und muss schriftlich mit einer Frist von 3 Monaten zur Hauptfälligkeit beim Versicherer eingehen. In den meisten Fällen ist jedoch ein Tarifwechsel oder Anbieterwechsel die bessere Alternative.

Wann ist eine Kündigung der privaten Krankenversicherung sinnvoll?

Es gibt verschiedene Gründe, warum du deine Zusatzversicherung kündigen möchtest. Hier sind die häufigsten 👇

- Unzufriedenheit mit Deckung oder Preis: Du bist mit deinem aktuellen Tarif nicht zufrieden? Oder suchst eine bessere Alternative? Dann ist der Wechsel oder eine Konvertierung (Anpassung deiner bestehenden Versicherung) die beste Option. Beachte jedoch, dass dieser Schritt gut geplant werden muss. Weiter unten liest du, wie ein Anbieterwechsel abläuft.

- Finanzielle Engpässe: Wird die Prämie zur Belastung, prüfe zuerst diese Alternativen, bevor du deine Privatversicherung kündigst:

- Beitragsfreistellung: Pausiere deinen Vertrag für eine begrenzte Zeit. Die genauen Bedingungen sind je Versicherer unterschiedlich.

- Tarif-Downgrade: Etwa in einen „Sonderklasse mit Option“-Tarif.

- Zusatzbausteine kündigen: Nicht benötigte Bausteine, wie z.B. Wellness-Pakete oder Krankentagegeld, kündigen.

- Selbstbehalt erhöhen: Ein höherer Selbstbehalt senkt deine monatliche Prämie.

- Anbieterwechsel: Bietet ein anderer Versicherer die gleiche Deckung günstiger, lohnt sich ein Wechsel. Mehr Infos dazu findest du weiter unten.

- Kündigung nur als letztes Mittel: Ein späterer Neuabschluss kann scheitern oder deutlich teurer werden. Ziel ist es, deinen Vertrag wieder leistbar zu machen und ihn nicht ersatzlos zu kündigen. Weitere Tipps zum Geld sparen findest du im Beitrag „Spartipps bei der privaten Krankenversicherung“.

- Kein Bedarf mehr: Wenn sich deine Lebensumstände ändern und du keine Versicherung mehr benötigst, kannst du eine Kündigung in Betracht ziehen.

- Umzug ins Ausland: Du kannst deine PKV kündigen bei einem Umzug ins Ausland. Das geht meistens mit einer Verlagerung deines Hauptwohnsitzes einher und sobald du nicht mehr in Österreich lebst, endet auch deine gesetzliche Krankenversicherung. Das solltest du deinem Versicherer umgehend mitteilen, da damit auch deine private Krankenversicherung endet, sonst zahlst du weiter die Prämie, erhältst im Leistungsfall aber keine Deckung.

- Wegfall der gesetzlichen Krankenversicherung: Falls du deine gesetzliche Krankenversicherung verlierst (z.B. langzeitige Arbeitslosigkeit), kann es sein, dass du deine Zusatzversicherung kündigen oder anpassen musst. Alternativen sind die Selbstversicherung bei der ÖGK oder eine private Vollkosten-Krankenversicherung.

- Austritt einer Person aus dem Vertrag: Möchte eine mitversicherte Person aus einer gemeinsamen Versicherung ausscheiden, gibt es spezielle Regelungen, die du beachten solltest. Details dazu findest du weiter unten in diesem Blogpost.

Was sollte ich vor der Kündigung meiner PKV beachten?

Bevor du deine Zusatzversicherung kündigst, solltest du folgende Punkte beachten:

- Risiko einer Wiederaufnahme: Einmal gekündigt, kann es sein, dass du in Zukunft aufgrund deines Gesundheitszustands keine neue Versicherung mehr abschließen kannst.

- Kostensteigerung: Dein Alter und deine Gesundheit bei Vertragsabschluss bestimmen die Höhe deiner Beiträge. Ein späterer Wiedereinstieg kann mit erheblich höheren Kosten verbunden sein. Warum das so ist, erklären wir dir in unserem Artikel zu den Kosten der privaten Krankenversicherung.

Wie lange ist die Kündigungsfrist der privaten Krankenversicherung?

Die Kündigungsfrist der privaten Krankenversicherung beträgt in der Regel 3 Monate zur Hauptfälligkeit. Dein Kündigungsschreiben muss daher spätestens 3 Monate vor der nächsten Hauptfälligkeit beim Versicherer eingehen. Allerdings ist eine Kündigung erst nach einer Mindestlaufzeit von 3 Jahren möglich. Um sicherzugehen, dass du alle Fristen einhältst, solltest du dein genaues Kündigungsdatum direkt bei deinem Versicherer erfragen.

ℹ️ Ein Beispiel: Hanna schließt eine private Krankenversicherung mit Versicherungsbeginn 01.07.2025 ab. Die Hauptfälligkeit des Vertrags ist stets der 01.07. Nach 3 Jahren, also am 01.07.2028, endet die Mindestlaufzeit. Möchte Hanna kündigen, muss ihr Kündigungsschreiben spätestens 3 Monate zuvor, also vor dem 01.04.2028, beim Versicherer eingehen. Danach kann Hanna jährlich zum 01.07. kündigen, das Kündigungsschreiben muss jedoch spätestens am 01.04. beim Versicherer eingegangen sein.

Wie funktioniert die Kündigung der PKV – Schritt für Schritt?

Schick deine Kündigung per E-Mail und fordere eine Empfangsbestätigung an. Alternativ kannst du sie per Einschreiben versenden, um einen Nachweis über den fristgerechten Eingang zu haben. Anschließend sendet dir dein Versicherer (meist per Post) eine Kündigungsbestätigung mit dem Vertragsenddatum. Ab diesem Datum erlischt dein Versicherungsschutz. Dein Versicherungsschutz durch die gesetzliche Krankenversicherung bleibt natürlich weiter aufrecht.

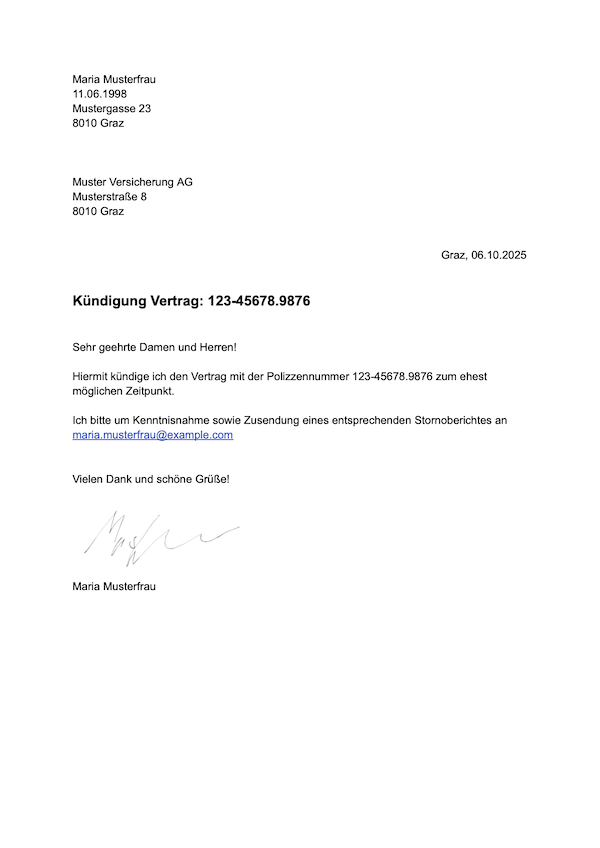

Kündigungsschreiben private Krankenversicherung: Vorlage & Muster

Das Kündigungsschreiben deiner privaten Krankenversicherung sollte folgende Punkte beinhalten:

- Deine Kontaktdaten (Name, Adresse, Geburtsdatum)

- Die Anschrift des Versicherers (Name, Adresse)

- Die Polizzennummer von deinem Vertrag

- Zeitpunkt der Kündigung (z.B. “zum ehestmöglichen Zeitpunkt”)

- Aufforderung zur Übermittlung einer Kündigungsbestätigung

- Deine Unterschrift (per Hand oder digital z.B. per ID-Austria)

Hier ein Musterschreiben für die Kündigung:

|

Maria Musterfrau 11.06.1998 Mustergasse 23 8010 Graz Muster Versicherung AG Musterstraße 8 8010 Graz Graz, 06.10.2025 Kündigung Vertrag: 123-45678.9876 Sehr geehrte Damen und Herren! Hiermit kündige ich den Vertrag mit der Polizzennummer 123-45678.9876 zum ehestmöglichen Zeitpunkt. Ich bitte um Kenntnisnahme sowie Zusendung eines entsprechenden Stornoberichtes an maria.musterfrau@example.com Vielen Dank und schöne Grüße! Maria Musterfrau |

Ein Musterschreiben für die Kündigung der privaten Krankenversicherung.

Was passiert nach der Kündigung der privaten Krankenversicherung?

Nach der Kündigung deiner privaten Krankenversicherung bleibt dein Schutz durch die gesetzliche Krankenversicherung (GKV) vollständig aufrecht. Was sich ändert: Du verlierst den Anspruch auf Leistungen, die nur deine Zusatzversicherung abgedeckt hat: Allen voran die Behandlung als Privatpatient*in in der Sonderklasse und die freie Arztwahl bei Wahlärzt*innen.

Was du nach der Kündigung nicht mehr hast

- Sonderklasse im Krankenhaus: Du wirst nach der Kündigung in der allgemeinen Gebührenklasse behandelt (kein Einbettzimmer, kein Chefarzt).

- Wahlarzt-Kostenerstattung: Rechnungen von Wahlärzt*innen werden nicht mehr erstattet. Du trägst diese Kosten vollständig selbst.

- Zahnzusatzleistungen oder andere Bausteine: Falls dein Vertrag Zusatzbausteine wie Zahnersatz, Krankentagegeld oder Vorsorge-Pakete enthalten hat, entfallen auch diese.

Wiedereinstieg in die private Krankenversicherung: Was dich erwartet

Eine Kündigung ist schwer rückgängig zu machen. Wer später wieder eine private Zusatzversicherung abschließen möchte, muss mit diesen Konsequenzen rechnen:

- Gesundheitsprüfung: Bei einem Neuabschluss bewertet der Versicherer deinen aktuellen Gesundheitszustand. Vorerkrankungen, die du in der Zwischenzeit entwickelt hast, können zu Risikoausschlüssen, Prämienzuschlägen oder einer vollständigen Ablehnung führen.

- Höhere Prämien: Dein Einstiegsalter bei Vertragsabschluss ist ein zentraler Faktor für die Prämienhöhe. Wer mit 45 neu einsteigt, zahlt deutlich mehr als jemand, der mit 30 eingestiegen ist, auch bei identischer Leistung.

- Verlust der bisherigen Konditionen: Tarife, Leistungsumfang und Selbstbehaltregelungen deines alten Vertrags lassen sich nicht wiederherstellen. Du startest mit einem neuen Vertrag unter den dann aktuellen Bedingungen.

Wechsel der privaten Krankenversicherung: So funktioniert’s

Ein Wechsel der privaten Krankenversicherung ist nach der Mindestlaufzeit von 3 Jahren möglich und sinnvoll, wenn ein anderer Anbieter bessere Leistungen oder günstigere Konditionen bietet. Wichtig ist, die neue Versicherung erst abzuschließen, wenn die schriftliche Zusage vorliegt, und erst danach die alte zu kündigen.

Wann lohnt sich ein Wechsel der privaten Krankenversicherung?

Hohe Prämien, eingeschränkte Leistungen oder unzureichender Service können einen Wechsel der privaten Krankenversicherung empfehlenswert machen. Ein anderer Anbieter kann bessere Leistungen oder günstigere Konditionen bieten und so das Preis-Leistungs-Verhältnis verbessern.

So funktioniert der Wechsel

- Kündigungsfrist & Vertragsende klären: Informiere dich über die Kündigungsfrist und das genaue Vertragsende. In der Regel beträgt die Frist 3 Monate zur Hauptfälligkeit. Jedoch ist eine Kündigung frühestens nach 3 Jahren Vertragslaufzeit möglich.

- Vergleich der Angebote: Recherchiere und vergleiche verschiedene Anbieter, um eine Versicherung zu finden, die besser zu deinen Bedürfnissen passt.

- Neue Versicherung beantragen:

- Falls möglich, lasse einen „Probeantrag“ durchführen. Dabei prüft der neue Versicherer deine Gesundheitsdaten und gibt dir eine Einschätzung, ob du angenommen wirst und unter welchen Bedingungen.

- Stelle sicher, dass dein neuer Vertrag direkt nach dem Ende deiner alten Versicherung beginnt. Damit gewährleistest du einen lückenlosen Versicherungsschutz. Wenn sich die Laufzeiten überschneiden, wird der neue Versicherer gemeinsam mit dir eine Lösung finden. Eine doppelte Absicherung kann nämlich rechtlich oder laut den Bedingungen deiner Versicherung verboten sein (Bereicherungsverbot).

- Alte Versicherung kündigen: Kündige deine bestehende Versicherung erst, wenn du die schriftliche Zusage der neuen Versicherung hast. Sonst könntest du vorübergehend ohne Versicherung sein, da du eine einmal ausgesprochene Kündigung nicht einfach zurücknehmen kannst.

- Fertig 🎉

Austritt aus gemeinsamem PKV-Vertrag: Rechte & Folgen

Tritt eine Person aus einem gemeinsamen PKV-Vertrag aus, kann der Versicherer innerhalb eines Monats den gesamten Vertrag für alle Versicherten kündigen – eine sogenannte Gegenkündigung. Mit einer vorab durchgeführten Aktentrennung lässt sich das vermeiden.

Gründe für den Austritt

Es gibt verschiedene Gründe, warum eine Person aus einer gemeinsamen privaten Krankenversicherung austreten möchte oder muss:

- Wunsch nach Eigenständigkeit: Ein Kind wird erwachsen und möchte die Versicherung selbst übernehmen.

- Geänderte Lebensumstände: Gemeinsame Verträge sind nicht mehr möglich, z.B. wenn:

- Erwachsene Kinder erfüllen die Voraussetzungen für eine Kinderprämie nicht mehr.

- Eine Person zieht an eine andere Adresse, die nicht mehr mit der Familienversicherung übereinstimmt.

- Persönliche Entscheidungen: Manche verzichten bewusst auf eine private Krankenversicherung, während andere nach einer alternativen Absicherung suchen. Eltern können zudem entscheiden, dass ihre Kinder ab einem bestimmten Alter eine eigene Versicherung abschließen sollen.

Vorsicht bei der Kündigung

Bei Verträgen mit mehreren versicherten Personen ist besondere Vorsicht geboten. Wird eine einzelne Person aus der Polizze herausgenommen, kann der Versicherer eine sogenannte “Gegenkündigung” aussprechen. Das bedeutet, dass der gesamte Vertrag für alle Versicherten gekündigt wird. Der Versicherer hat hierfür eine Frist von einem Monat.

Falls eine Gegenkündigung erfolgt, kannst du innerhalb eines Monats die ursprüngliche Kündigung zurücknehmen und den Versicherungsschutz behalten.

Bei Wegzug ins Ausland oder Wegfall der gesetzlichen Krankenversicherung einer Person sieht das anders aus: Die betroffene Person wird aus dem Vertrag entfernt, ohne dass es zu einer Gegenkündigung kommt.

So lässt sich eine Gegenkündigung vermeiden

Um eine Gegenkündigung zu verhindern, kann vorab eine sogenannte “Aktentrennung” durchgeführt werden. Dabei wird der bestehende Vertrag aufgeteilt, sodass die betroffene Person eine eigene Versicherung erhält. Der neue Vertrag unterliegt dann einer Mindestlaufzeit von 3 Jahren, danach kann dieser regulär gekündigt werden.

Kündigung der privaten Krankenversicherung durch den Versicherer

Die Kündigung deiner Zusatzversicherung durch den Versicherer ist in Österreich stark eingeschränkt. Anders als bei vielen Sachversicherungen darf dein Anbieter den Vertrag nicht kündigen, nur weil du oft krank bist oder hohe Arztrechnungen einreichst. Dein Schutz für Privatarzt- und Sonderklasse-Leistungen bleibt bestehen, wobei die Tagesgeld-Versicherung eine Ausnahme bildet.

Wann darf der Versicherer außerordentlich kündigen?

Hier greift das Sonderkündigungsrecht des Versicherers (laut § 6 VersVG). Eine Kündigung ist nur in wenigen, klar definierten Fällen zulässig:

- Prämienzahlungsverzug: Du bist mit den Beiträgen im Rückstand und reagierst nicht auf Mahnungen.

- Obliegenheitsverletzung: Du meldest z.B. einen Auslandsumzug nicht.

- Falsche Angaben beim Antrag: Gesundheitsfragen wurden unvollständig oder bewusst falsch beantwortet.

Umgekehrt kannst auch du das Sonderkündigungsrecht nutzen, wenn der Versicherer unzulässig Prämien erhöht oder vertragliche Leistungen einschränkt.

Unser Fazit: Was ist besser – kündigen oder wechseln?

Eine Kündigung der privaten Krankenversicherung zahlt sich in den meisten Fällen nicht aus, da ein späterer Wiedereinstieg mit Nachteilen (z.B. höhere Prämie, Ablehnung) verbunden sein kann.

Ein Wechsel oder Konvertierung (Anpassung deiner bestehenden Versicherung) kann hingegen sinnvoll sein, wenn ein anderer Anbieter eine günstigere Prämie oder umfassendere Leistungen bietet. Dabei sollte man jedoch vorsichtig vorgehen, da eine unüberlegte Kündigung dazu führen kann, ohne Versicherungsschutz dazustehen.

Bevor du dich entscheidest, ist es wichtig, Kündigungsfristen zu prüfen und eine schriftliche Zusage der neuen Versicherung abzuwarten. Eine gründliche Recherche und Beratung helfen, die beste Lösung für deine individuelle Situation zu finden. Die Versicherungs-App Sophia und ihr Expert*innen-Team helfen dir dabei gerne – kostenlos und unverbindlich.