Eine private Unfallversicherung schützt dich in Österreich rund um die Uhr vor den finanziellen Folgen eines Unfalls in der Freizeit, im Haushalt und beim Sport, also genau dort, wo die gesetzliche Absicherung endet. In diesem Guide erfährst du, welche Leistungen wirklich wichtig sind, was eine private Unfallversicherung in Österreich kostet (ab 7 €/Monat) und wie du Tarife richtig vergleichst.

Inhalt

🤝 Hinweis zur Unabhängigkeit & Datengrundlage: Wir sind unabhängige Versicherungsmakler und erhalten eine Provision, wenn du über uns einen Vertrag abschließt – diese ist bereits in der Prämie enthalten und verursacht keine Zusatzkosten für dich. Wir sind an keine Versicherung gebunden oder finanziell mit ihr verflochten. Alle Kosten- und Anbieterangaben in diesem Artikel basieren auf einem Vergleich der 22 aktiven privaten Unfallversicherer in Österreich (VVO, 2025; Stand Juli 2026).

Private vs. gesetzliche Unfallversicherung in Österreich: Die Unterschiede

Die gesetzliche Unfallversicherung deckt nur Arbeits- und Wegeunfälle, während die private Versicherung rund um die Uhr schützt. Sie ergänzt den beruflichen Schutz um eine Freizeit- und Alltagsabsicherung.

Gesetzliche Unfallversicherung: Schutz bei der Arbeit

Die gesetzliche Versicherung gilt automatisch für alle Arbeitnehmer*innen in Österreich. Dein*e Arbeitgeber*in zahlt die Beiträge, du musst dich also um nichts kümmern.

- Vorteile: Sie deckt Arbeitsunfälle sowie Unfälle am Weg zur Arbeit ab und übernimmt in der Regel Heilbehandlungen und Rehabilitation.

- Nachteile: Sie greift ausschließlich im beruflichen Kontext. Passiert dir ein Unfall in der Freizeit, beim Sport oder im Haushalt, bist du damit nicht abgesichert. Auch bei bleibenden Einschränkungen kann der finanzielle Schutz unzureichend sein.

Private Unfallversicherung: Sicherheit im Alltag

Die private Unfallversicherung ergänzt den Schutz der gesetzlichen Variante. Sie sichert dich auch in der Freizeit, im Haushalt, beim Sport oder auf Reisen ab, also rund um die Uhr.

- Vorteile: Du bist flexibel abgesichert, kannst den Umfang deiner Versicherung selbst wählen und genießt 24/7 Schutz, egal wo du bist.

- Nachteile: Für diese Sicherheit zahlst du eine Prämie. Außerdem unterscheiden sich die Leistungen je nach Anbieter, daher lohnt sich ein genauer Blick in die Vertragsdetails.

📕 Das war ein kurzer Überblick über die wichtigsten Unterschiede. Wenn du tiefer einsteigen willst, findest du mehr Informationen in unserem Blogpost Unterschiede zwischen gesetzlicher und privater Unfallversicherung.

Leistungen der privaten Unfallversicherung: Was ist abgedeckt?

Die private Unfallversicherung leistet in Österreich bei Unfallkosten wie Bergung, Heilbehandlung und Rehabilitation sowie bei dauerhafter Invalidität – unabhängig davon, ob der Unfall in der Freizeit, beim Sport oder im Haushalt passiert. Je nach Tarif sind zusätzliche Bausteine wie Unfall-Rente, Todesfallleistung, Taggeld und Sofortzahlung wählbar.

Unfallkosten

Wenn du nach einem Unfall medizinische Versorgung benötigst, deckt die Unfallversicherung viele der anfallenden Kosten. Dazu gehören: Such-, Bergungs-, Transport- und Rettungskosten (z.B. Kosten für eine Hubschrauberbergung), Heilkosten, Kosten für kosmetische Operationen sowie Zahnersatz und Kur- und Rehabilitationskosten.

📕 Wenn du mehr über die Bergungskosten erfahren möchtest oder wissen willst, welche alternativen Versicherungen diese Kosten zahlen, dann schau mal in unseren Artikel Bergungskosten-Versicherung: Wer zahlt im Notfall am Berg? rein.

Invaliditätsleistung (Versicherungssumme, Progression, Gliedertaxe)

Von “Invalidität” spricht man, wenn eine Person nach einem Unfall wegen gesundheitlicher Einschränkungen nicht mehr in der Lage ist, den Alltag oder Beruf auszuführen. Sollte durch den Unfall eine bleibende Invalidität entstehen, zahlt dir die Unfallversicherung einen einmaligen Betrag, damit du deine Lebenssituation an deine Invalidität anpassen kannst.

Worst-Case-Szenario: Durch einen Unfall bist du auf einen Rollstuhl angewiesen. Du benötigst ein neues Auto, das du mit den Händen bedienen kannst und musst in deiner Wohnung einen Treppenlift installieren sowie Badezimmer und Küche umbauen.

Damit du je nach bleibender Invalidität ausreichend Geld erhältst, musst du dich bei der Auswahl der Versicherung mit den Begriffen Versicherungssumme, Progression und Gliedertaxe beschäftigen. Das klingt kompliziert? Ist es leider auch etwas. Hier sind die drei wichtigsten Begriffe, die du verstehen solltest, erklärt:

- Versicherungssumme: Die Versicherungssumme legt zunächst mal fest, wie hoch du bei Invalidität maximal versichert bist. Du erhältst

bei einem Unfall den Prozentsatz deiner Invalidität von dieser Summe ausgezahlt.

- ℹ️ Ein Beispiel: Deine Invalidität beträgt 50% und du hast eine Versicherungssumme von 100.000 € gewählt, dann zahlt dir die Versicherung 50.000 € bei einer linearen Progression.

- Progression: Üblicherweise benötigst du bei höherer Invalidität wesentlich mehr Geld als bei einer niedrigen Invalidität, da du z.B.

bei einem kaputten Daumen nicht dein ganzes Haus umbauen musst. Um dieses Unverhältnis zu berücksichtigen, kann ein zusätzlicher

Progressionsfaktor festgelegt werden, der angibt, wie stark eine hohe Invalidität “überbezahlt” wird. Dann bekommst du bei einer 100%igen

Invalidität sogar ein Vielfaches der Versicherungssumme.

- ℹ️ Ein Beispiel: Deine Versicherungssumme liegt bei 100.000 €. Bis 25% Invalidität wird die Leistung linear berechnet, d.h. du bekämst den Prozentsatz deiner Invalidität ausgezahlt (bei 25% also 25.000 €). In deinem Vertrag ist außerdem eine 500%-Progression vorgesehen, wenn du schwer invalide bist. Du erhältst bei einer Invalidität von 100% also den 5-fachen Betrag der Versicherungssumme (500.000 €)

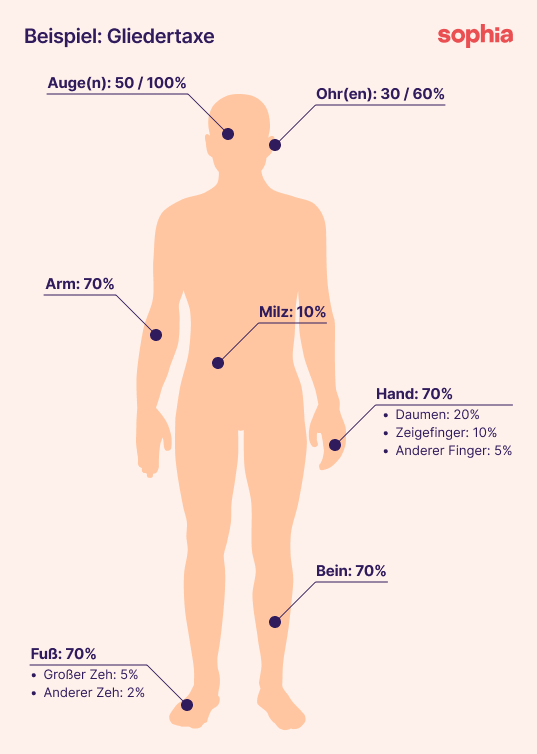

- Gliedertaxe: Die Gliedertaxe bestimmt, wie hoch die Invalidität bewertet wird, wenn du bei einem Unfall bestimmte Körperteile oder Organe verlierst. So kann es zum Beispiel sein, dass ein Versicherer den Verlust einer Hand mit 100% Invalidität bewertet und ein anderer lediglich mit 60%.

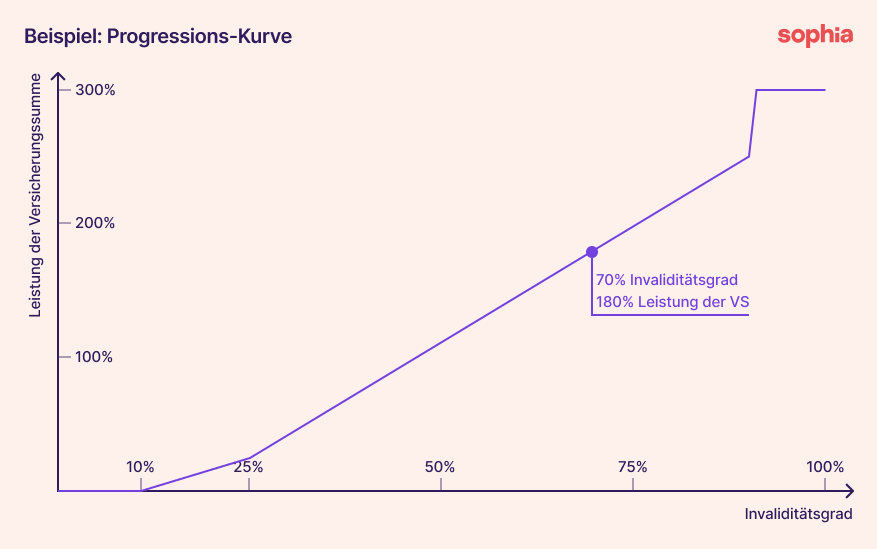

ℹ️ Ein Beispiel: Jürgen hat eine private Unfallversicherung mit 200.000 € Versicherungssumme und 300% Progression. Somit hat er eine Höchstleistungssumme von 600.000 € (=Versicherungssumme * 3). In den folgenden zwei Grafiken sind die Progressions-Kurve und die Gliedertaxe von Jürgens Tarif dargestellt. Bei einem schweren Unfall verliert Jürgen seinen Arm. Laut Gliedertaxe hat er somit einen Invaliditätsgrad von 70%. Somit würde er, laut Progressions-Kurve, 180% Leistung der Versicherungssumme erhalten. Das sind 200.000 € * 1,8 = 360.000 €.

Ein typisches Beispiel für eine Progressions-Kurve einer privaten Unfallversicherung. Bei einem Invaliditätsgrad von 70% würde man 180% Leistung der Versicherungssumme erhalten.

Ein typisches Beispiel einer Gliedertaxe einer privaten Unfallversicherung. Bei Verlust eines Arms hätte man einen Invaliditätsgrad von 70%.

Unfall-Rente

Bei einer dauerhaften Invalidität aufgrund eines Unfalls zahlt dir der Versicherer eine monatliche Rente. Üblicherweise gibt es hier eine Mindest-Invalidität, ab der der Versicherer zahlt.

Unfall-Tod

In deiner privaten Unfallversicherung kannst du festlegen, wie viel Geld deine Hinterbliebenen im Todesfall erhalten. Damit kannst du jene Menschen absichern, die von deinem Einkommen abhängig sind.

Knochenbruchpauschale

Die Knochenbruchpauschale ist eine besondere Deckung in der Unfallversicherung. Solltest du dir einen Knochen brechen, wird dir laut Vertrag ein fixer Betrag ausbezahlt.

Taggeld & Spitalsgeld

Das Taggeld bzw. Spitalsgeld in der Unfallversicherung dient als finanzielle Absicherung, wenn du nach einem Unfall vorübergehend nicht arbeiten kannst oder im Krankenhaus verweilst. Es wird in der Regel täglich oder wöchentlich ausgezahlt und soll das verlorene Einkommen zumindest teilweise kompensieren. Insbesondere für Personen, bei denen Trinkgelder einen wesentlichen Bestandteil ihres Gehalts darstellen (wie Servicekräfte oder Taxifahrer), kann eine solche Leistung äußerst nützlich sein, um finanzielle Engpässe zu überbrücken.

Allerdings hat diese Zusatzdeckung ihren Preis: Die Aufnahme von Taggeld oder Spitalsgeld in den Versicherungsschutz kann die Versicherungsprämie deutlich erhöhen. Es ist daher ratsam, den Nutzen und die Mehrkosten sorgfältig gegeneinander abzuwägen.

Geltungsbereich

Eine private Unfallversicherung schützt dich in der Regel weltweit und rund um die Uhr. Das bedeutet, dass du nicht nur in Österreich, sondern auch im Ausland abgesichert bist.

Sofortleistung

Manche Tarife sehen eine Sofortleistung vor, wenn ein besonders schwerer Unfall passiert. Das heißt, du bekommst direkt nach dem Unfall eine Vorauszahlung, noch bevor die endgültige Invalidität feststeht. Dieses Geld kannst du sofort einsetzen, um schnelle Anpassungen in deinem Alltag vorzunehmen.

Mitwirkungsanteil

Der Mitwirkungsanteil beschreibt in der privaten Unfallversicherung, wie stark bestehende Krankheiten oder körperliche Beeinträchtigungen die Folgen eines Unfalls verschlimmern. Die Versicherung zahlt in diesem Fall nicht den gesamten Schaden, sondern nur jenen Anteil, der eindeutig auf den Unfall zurückzuführen ist. Der Beitrag einer Vorerkrankung wird dabei in Prozent festgelegt und von der Leistung abgezogen.

Viele Unfallversicherungen sehen allerdings vor, dass kleine Mitwirkungsanteile bis zu einem bestimmten Prozentsatz (meist 25%) nicht berücksichtigt werden. In diesem Fall erhält die versicherte Person trotz Vorerkrankung die volle Leistung. Somit gilt: Je höher der Mitwirkungsanteil ist, desto besser ist die Leistung der Versicherung.

ℹ️ Ein Beispiel: Führt ein Unfall zu einer Invalidität von 60% und der Arzt stellt fest, dass eine bestehende Krankheit zu 25% an den Folgen mitgewirkt hat, dann wird dieser Anteil von den 60% abgezogen. Das bedeutet, es werden nur 75% von 60% berücksichtigt. Das entspricht 45% (= 60% * (100% - 25%)). Der Invaliditätsgrad, den die Versicherung anerkennt, liegt also bei 45%.

Ist eine Unfallversicherung in Österreich sinnvoll?

Ja, weil die meisten Unfälle in Freizeit und Haushalt passieren und dort die gesetzliche Versicherung nicht greift. Sie ist besonders wichtig für Sportler, Familien und Selbstständige.

Die meisten Unfälle passieren nicht bei der Arbeit, sondern beim Skifahren, Klettern, Radfahren oder einfach daheim. Da die gesetzliche Unfallversicherung nur für Arbeitsunfälle zuständig ist, bleibst du in solchen Fällen ohne privaten Schutz auf den Kosten sitzen. Die private Versicherung schließt diese Lücke und sorgt dafür, dass du dich im Ernstfall nicht auch noch mit finanziellen Sorgen herumschlagen musst.

Ab wann eine Unfallversicherung sinnvoll ist

Grundsätzlich lohnt sich die Unfallversicherung für jede Person, die aktiv im Leben steht. Besonders wichtig ist sie für:

- Sportlich Aktive: Wer viel draußen unterwegs ist, beim Skifahren, Wandern oder Mountainbiken, hat ein höheres Unfallrisiko.

- Familien mit Kindern: Kinder sind neugierig und verletzen sich schnell.

- Selbstständige & Freiberufler*innen: Ohne Arbeitgeber gibt es oft weniger soziale Absicherung. Ein Unfall kann dann existenzbedrohend sein.

Wofür du eine Unfallversicherung brauchst

Nach einem Unfall können Kosten für Bergung, Heilbehandlung, Umbauten im Zuhause oder sogar Einkommensausfälle entstehen. Diese Ausgaben können mehrere zehn- bis hunderttausend Euro betragen. Die Unfallversicherung sorgt dafür, dass du in solchen Situationen nicht dein Erspartes aufbrauchen musst oder finanziell in Schwierigkeiten gerätst.

Wie viel kostet die private Unfallversicherung in Österreich?

Eine private Unfallversicherung kostet in Österreich im Durchschnitt zwischen 7 und 50 € pro Monat. Die genaue Höhe hängt jedoch stark von deinem persönlichen Risiko und den gewünschten Leistungen ab.

Hier drei Beispiele, damit du die Kosten der privaten Unfallversicherung für dich einordnen kannst:

| Beispiel | Deckung | Kosten |

| Student*in, 25 Jahre | 100.000 € Versicherungssumme 500% Progression |

Ab 7 € pro Monat |

| Softwareentwickler*in, 32 Jahre | 150.000 € Versicherungssumme 600% Progression 600 € pro Monat Unfall-Rente |

Ab 18 € pro Monat |

| Familie, Eltern (35 & 40 Jahre) + Kinder (6 & 9 Jahre) | 150.000 € Versicherungssumme 600% Progression |

Ab 20 € pro Monat |

Die genaue Prämie für deine Versicherung wird von mehreren Faktoren beeinflusst:

- Deckungsumfang: Je umfassender dein Schutz (z.B. hohe Invaliditätssumme, weltweite Geltung, Zusatzleistungen), desto höher die Beiträge.

- Beruf: Wer in einem risikoreichen Beruf arbeitet, etwa als Bauarbeiter*in oder Handwerker*in, zahlt mehr als jemand im Bürojob.

- Freizeitaktivitäten: Riskante Hobbys wie Motorradfahren, Bergsteigen oder Tauchen erhöhen die Prämie.

- Alter & Gesundheit: Jüngere, gesunde Menschen zahlen in der Regel weniger als ältere Versicherte mit Vorerkrankungen.

- Wohnort: Auch regionale Unterschiede können eine Rolle spielen, etwa durch unterschiedliche Unfallstatistiken.

Wie kannst du bei der Unfallversicherung sparen?

Eine gute Absicherung muss nicht teuer sein. Mit diesen Tipps kannst du deine Prämie senken:

- Online vergleichen: Nutze Vergleichsrechner, um passende Tarife zu finden.

- Jährliche Zahlweise: Viele Versicherer gewähren einen Rabatt, wenn du die Prämie einmal jährlich bezahlst.

- Leistungen prüfen: Verzichte auf unnötige Zusatzoptionen wie eine Knochenbruchpauschale, wenn du sie nicht wirklich brauchst.

- Familienpolizze: Für mehrere Personen kann eine Familienversicherung günstiger sein als Einzelverträge.

- Laufzeitrabatt nutzen: Bei längeren Laufzeiten bekommst du oft bessere Konditionen. Wichtig: In Österreich kannst du nach 3 Jahren trotzdem kündigen.

📕 Noch mehr Spartipps findest du in unserem Artikel Unfallversicherung: 7 Tipps, wie du dich günstig versicherst

Unfallversicherung Vergleich: So findest du den richtigen Tarif

Beim Vergleich privater Unfallversicherungen in Österreich sind drei Faktoren entscheidend: die Höhe der Invaliditätssumme mit Progression, der Umfang der gedeckten Unfallkosten und der Mitwirkungsanteil bei Vorerkrankungen.

Schritt für Schritt zum passenden Tarif

- Bedarf klären

Überlege dir zuerst, welche Risiken in deinem Leben eine Rolle spielen. Bist du sportlich aktiv, hast du Kinder oder bist du selbstständig, dann ist dein Absicherungsbedarf meist höher als bei jemandem, der überwiegend einen Büroalltag hat. - Deckung festlegen

Lege eine ausreichende Invaliditätssumme fest und wähle eine Progression, die bei schweren Unfällen deutlich mehr Geld bringt. Prüfe die Gliedertaxe im Detail und gleiche sie mit deinem Beruf ab. Wenn du zum Beispiel als Musiker*in auf die Finger angewiesen bist, als Handwerker*in auf die Hände oder als Chirurg*in auf die Feinmotorik, sollte die Gliedertaxe diese Körperteile hoch bewerten, sonst fällt die Leistung im Ernstfall spürbar geringer aus. Achte zusätzlich darauf, dass Unfallkosten ausreichend hoch gedeckt sind und der Schutz weltweit gilt. - Optionale Bausteine bewusst wählen

Entscheide dich nur für Zusatzleistungen, die du wirklich brauchst. Eine Unfall-Rente, eine Todesfallleistung oder ein Taggeld können sinnvoll sein, in vielen Fällen reicht aber der Grundschutz. - Angebote vergleichen und Bedingungen prüfen

Fordere mindestens drei Angebote mit denselben Eckdaten an, damit du sie fair vergleichen kannst. Lies dir die Bedingungen genau durch und achte auf Limits und Regelungen zum Mitwirkungsanteil. Prüfe auch, ob du durch jährliche Zahlweise, eine Familienpolizze oder Rabatte bei längeren Laufzeiten sparen kannst.

Unfallversicherung kündigen in Österreich: Fristen & Möglichkeiten

Eine private Unfallversicherung in Österreich kann zum Ende der vereinbarten Laufzeit gekündigt werden und bei Verträgen über drei Jahre gilt zusätzlich ein gesetzliches Sonderkündigungsrecht ab dem dritten Jahr. Entscheidend ist die Einhaltung der vertraglichen Kündigungsfrist von einem bis drei Monaten.

Welche Kündigungsmöglichkeiten gibt es?

- Zum Versicherungsende: Die meisten Unfallversicherungen haben eine vereinbarte Laufzeit von meist 1, 3, 5 oder 10 Jahren. Zum Ende dieser Laufzeit kannst du den Vertrag mit einer Frist von 1 bis 3 Monaten kündigen.

- Konsumentenschutz-Kündigung: Läuft dein Vertrag länger als 3 Jahre, kannst du ab dem Ende des dritten Jahres laut § 8 Abs. 3 VersVG jährlich kündigen. Die Frist beträgt hier nur einen Monat.

- Automatische Verlängerung: Nach Ablauf der Laufzeit verlängert sich der Vertrag automatisch um jeweils ein Jahr. Informiert dich der Versicherer darüber nicht rechtzeitig, darfst du sofort kündigen.

📕 Eine ausführliche Übersicht findest du in unserem Blogpost Versicherung kündigen: So funktioniert’s

So kündigst du deine Unfallversicherung: Schritt für Schritt

- Laufzeit prüfen: Schau in deiner Polizze nach, wie lange dein Vertrag läuft und ob er sich automatisch verlängert.

- Kündigungsfrist berechnen: Je nach Laufzeit gilt meist eine Frist von 1 bis 3 Monaten.

- Kündigung schriftlich verfassen: Am besten per eingeschriebenem Brief oder E-Mail.

- Bestätigung abwarten: Dein Versicherer muss dir die Kündigung schriftlich bestätigen.

- Neuen Schutz sichern: Falls du weiterhin abgesichert sein möchtest, kümmere dich rechtzeitig um eine neue Versicherung, damit keine Lücke entsteht.

Beispiel für eine Kündigung

Deine Unfallversicherung läuft seit dem 1. Juli 2021 mit einer Laufzeit von 5 Jahren. Das reguläre Vertragsende ist damit der 1. Juli 2026. Möchtest du kündigen, musst du die Kündigung spätestens bis 31. März 2026 bei der Versicherung einreichen (Annahme: 3 Monate Frist).

Durch die Konsumentenschutz-Regelung kannst du aber schon ab dem Ende des dritten Jahres, also ab 1. Juli 2024, jedes Jahr mit einer Frist von einem Monat kündigen. Bedeutet: Gibst du deine Kündigung bis spätestens 31. Mai 2024 ab, endet dein Vertrag bereits am 1. Juli 2024.

Unfallversicherung oder Berufsunfähigkeitsversicherung: Was sind die Unterschiede?

Die Unfallversicherung springt ein, wenn du durch einen Unfall gesundheitlich eingeschränkt bist, während die Berufsunfähigkeitsversicherung dein Einkommen absichert, wenn du krank oder aufgrund eines Unfalls dauerhaft nicht mehr arbeiten kannst. Beide Versicherungen ergänzen sich, ersetzen sich aber nicht.

Unfallversicherung: Schutz bei Unfällen

Die private Unfallversicherung zahlt dann, wenn du durch einen Unfall verletzt wirst und daraus bleibende gesundheitliche Einschränkungen entstehen. Dazu gehören Leistungen wie Invaliditätszahlungen oder Kostenübernahme für Behandlungen und Umbauten im Zuhause.

ℹ️ Ein Beispiel: Du stürzt beim Mountainbiken, verletzt dich schwer am Rücken und kannst dich nicht mehr wie gewohnt bewegen. Die Versicherung zahlt dir eine Invaliditätsleistung, um die finanziellen Folgen abzufedern.

Berufsunfähigkeitsversicherung: Absicherung des Einkommens

Die Berufsunfähigkeitsversicherung deckt ein viel breiteres Risiko ab. Sie zahlt dir eine monatliche Rente, wenn du krankheitsbedingt oder nach einem Unfall deinen Beruf nicht mehr ausüben kannst. Besonders relevant ist das, weil laut Statistischem Handbuch der österreichischen Sozialversicherung 80 bis 90% aller Fälle von Berufsunfähigkeit durch Krankheiten entstehen, nicht durch Unfälle.

ℹ️ Ein Beispiel: Du erkrankst an einer chronischen Depression oder einem Bandscheibenvorfall und kannst deine Arbeit dauerhaft nicht mehr ausführen. Die Berufsunfähigkeitsversicherung sichert dir in diesem Fall dein Einkommen ab.

📕 Mehr Infos findest du in unserem Blogpost Berufsunfähigkeitsversicherung in Österreich

Warum sich beide Versicherungen ergänzen

Eine Unfallversicherung ersetzt keine Berufsunfähigkeitsversicherung und umgekehrt genauso wenig. Die Unfallversicherung deckt ausschließlich Unfälle ab, während die Berufsunfähigkeitsversicherung ein umfassendes Sicherheitsnetz für dein Einkommen bietet, auch wenn Krankheiten die Ursache sind.

ℹ️ Ein Beispiel: Du verletzt dich beim Skifahren schwer und bist nun auf einen Rollstuhl angewiesen. Die Unfallversicherung zahlt dir eine Invaliditätsleistung, damit du deine Wohnung und dein Auto umbauen kannst. Deinen Beruf als Tischler*in kannst du leider nicht mehr ausführen. Die Berufsunfähigkeitsversicherung bezahlt einen großen Teil deines Einkommens aber weiter.

Ausnahme: Wenn Berufsunfähigkeitsversicherung nicht möglich ist

Falls du aufgrund von Vorerkrankungen keine Berufsunfähigkeitsversicherung bekommst oder sie dir zu teuer ist, kann eine Unfallversicherung mit Unfall-Rente eine sinnvolle Alternative sein. Sie ist zwar kein vollständiger Ersatz, bietet dir aber zumindest eine Grundabsicherung für den Fall, dass du durch einen Unfall nicht mehr arbeiten kannst.

Unfallversicherung oder private Krankenversicherung: Was sind die Unterschiede?

Die Unfallversicherung schützt dich vor den finanziellen Folgen eines Unfalls, während die private Krankenversicherung bessere medizinische Versorgung und Komfortleistungen im Krankheitsfall bietet. Beide Versicherungen haben unterschiedliche Schwerpunkte und ergänzen sich sinnvoll.

Unfallversicherung: Finanzielle Hilfe nach einem Unfall

Die private Unfallversicherung zahlt, wenn du dich durch einen Unfall verletzt hast und daraus Kosten oder bleibende Beeinträchtigungen entstehen. Dazu gehören zum Beispiel Invaliditätsleistungen, Unfallkosten wie Bergung und Reha.

ℹ️ Ein Beispiel: Du verletzt dir beim Skifahren schwer dein Bein. Die Unfallversicherung übernimmt Bergungskosten und zahlt möglicherweise eine Invaliditätsleistung.

Private Krankenversicherung: Verbesserte medizinische Versorgung

Die private Krankenversicherung erweitert die gesetzliche Krankenversicherung und bietet dir Zugang zu besseren Leistungen im Krankheitsfall. Dazu zählen etwa freie Arzt- und Spitalswahl, kürzere Wartezeiten, Einbettzimmer im Krankenhaus oder alternative Heilmethoden.

ℹ️ Ein Beispiel: Du musst am Knie operiert werden und entscheidest dich für ein privates Krankenhaus mit Einbettzimmer. Die private Krankenversicherung übernimmt die Kosten, damit du schnell behandelt wirst und mehr Komfort hast.

📕 Mehr Infos findest du in unserem Blogpost Private Krankenversicherung in Österreich

Warum beide Versicherungen wichtig sein können

Die Unfallversicherung kümmert sich um die finanziellen Folgen nach einem Unfall, während die private Krankenversicherung deine Behandlung und medizinische Versorgung verbessert (bei Krankheiten und nach Unfällen). Sie decken also völlig unterschiedliche Risiken ab und können sich optimal ergänzen.

ℹ️ Ein Beispiel: Beim Wandern in den Bergen verletzt du dein Knie schwer und musst mit dem Hubschrauber geborgen werden. Die Unfallversicherung übernimmt die Bergungskosten. Für die notwendige Operation am Knie wählst du eine Privatklinik mit Einbettzimmer und die private Krankenversicherung übernimmt die Kosten.

Unfallversicherung oder Alpenverein: Was sind die Unterschiede?

Die Alpenvereinsversicherung deckt in Österreich Bergungskosten und Rückholtransporte im Bergsport ab, leistet aber keine Invaliditätszahlungen. Die private Unfallversicherung geht deutlich weiter: Sie schützt rund um die Uhr bei allen Unfallarten und zahlt bei dauerhafter Invalidität eine Einmalleistung.

Unfallversicherung über den Alpenverein

Als Mitglied bist du automatisch unfallversichert, wenn dir etwas in den Bergen passiert. Dazu zählen insbesondere Bergungskosten (z.B. Hubschrauberbergung), Kosten für Rückholtransporte und bestimmte Heilbehandlungen.

ℹ️ Ein Beispiel: Du verletzt dich beim Klettern in den Alpen und musst per Hubschrauber ins Krankenhaus gebracht werden. Die Alpenvereinsversicherung übernimmt die hohen Bergungskosten.

📕 Mehr Details findest du in unserem Blogpost Alpenvereinsversicherung für den Bergsport

Private Unfallversicherung

Die private Unfallversicherung geht deutlich weiter. Sie deckt nicht nur Rettungs- und Bergungskosten ab, sondern leistet vor allem bei dauerhaften Einschränkungen durch Invalidität und übernimmt Kosten für Umbauten oder Reha.

ℹ️ Ein Beispiel: Du stürzt beim Skifahren schwer und bist dauerhaft auf einen Rollstuhl angewiesen. Deine private Unfallversicherung zahlt eine Invaliditätsleistung, mit der du dein Zuhause barrierefrei umbauen kannst.

Warum der Alpenverein keine Unfallversicherung ersetzt

Die Alpenvereinsversicherung ist ein toller Zusatzschutz für Bergsportler*innen, ersetzt aber keine umfassende Unfallversicherung. Besonders wichtig: Der Alpenverein bietet keine Invaliditätsleistungen an. Wer also langfristig abgesichert sein möchte, braucht zusätzlich eine private Unfallversicherung.

ℹ️ Ein Beispiel: Beim Klettern in den Bergen verletzt du dich schwer. Die Transportkosten per Hubschrauber übernimmt die Alpenvereinsversicherung. Der Unfall hinterlässt schwere Folgen und du bist auf einen Rollstuhl angewiesen. Den Umbau von Haus und Auto übernimmt die Invaliditätsleistung der privaten Unfallversicherung.

📕 Lies in unserem Blogpost Alpenverein oder Unfallversicherung – was ist besser? mehr dazu.

Unser Fazit zur Unfallversicherung in Österreich

Die private Unfallversicherung ist in Österreich eine sinnvolle Ergänzung zur gesetzlichen Absicherung, weil sie die Lücken im Freizeitbereich schließt und dich im Ernstfall vor hohen finanziellen Belastungen schützt. Jeden Tag passieren Unfälle, sei es beim Sport, im Haushalt oder im Straßenverkehr, und es ist beruhigend zu wissen, dass du in solch unerwarteten Situationen nicht allein bist.

Du bekommst eine Unfallversicherung ab rund 7 € pro Monat. Somit ist sie für viele leistbar und ihr Nutzen übersteigt die Kosten im Ernstfall bei weitem.

Unsere Empfehlung: Vergleiche Angebote sorgfältig, achte auf eine ausreichend hohe Invaliditätssumme, eine passende Gliedertaxe und eine passende Progression. So stellst du sicher, dass du eine Unfallversicherung wählst, die wirklich zu deinem Leben passt und dir die Sicherheit gibt, die du verdienst.