Was kostet dich der Verlust deiner Arbeitskraft und was kostet es, sie abzusichern? In diesem Artikel erfährst du, warum eine Berufsunfähigkeitsversicherung in Österreich sinnvoll ist, welche Vorteile sie bietet und worauf du beim Abschluss achten solltest.

Inhalt

Einführung zur Berufsunfähigkeitsversicherung in Österreich

Eine Berufsunfähigkeit kann jeden treffen und die staatliche Unterstützung reicht oft nicht aus, um die laufenden Kosten zu decken. Genau deshalb ist eine private Berufsunfähigkeitsversicherung wichtig, um dein Einkommen abzusichern.

Stell dir vor, dein Leben ändert sich von einem Moment auf den anderen. Ein Unfall oder eine Krankheit können dazu führen, dass du deinen Beruf nicht mehr ausüben kannst. Trotzdem laufen Miete, Rechnungen und andere Kosten weiter.

In Österreich fängt dich der Staat zunächst auf: Während der ersten Wochen deiner Arbeitsunfähigkeit zahlt dein Arbeitgeber weiterhin dein volles Gehalt. Die Dauer der Entgeltfortzahlung hängt von der Länge deines Arbeitsverhältnisses ab und kann bis zu 12 Wochen betragen, gefolgt von bis zu 4 Wochen mit halbem Gehalt. Anschließend erhältst du Krankengeld vom Staat, das grundsätzlich für bis zu 26 Wochen gezahlt wird und unter bestimmten Voraussetzungen verlängert werden kann. Sollte sich während deiner Krankschreibung herausstellen, dass du dauerhaft nicht mehr arbeiten kannst, liegt möglicherweise eine Berufsunfähigkeit vor.

Nach dem Auslaufen des Krankengeldes kannst du eine Invaliditäts- oder Berufsunfähigkeitspension beantragen. Allerdings werden nur etwa 25% der Anträge bewilligt, und selbst dann beträgt die durchschnittliche monatliche Pension lediglich rund 1.300 €. Wird dein Antrag abgelehnt, musst du deinen Einkommensverlust selbstständig, beispielsweise durch Ersparnisse, ausgleichen.

Das klingt ziemlich heftig, oder? Genau hier kommt die Berufsunfähigkeitsversicherung (BU-Versicherung) ins Spiel. Sie bietet dir finanzielle Sicherheit, wenn es wirklich darauf ankommt, und sichert somit deine Existenz ab. Dennoch haben in Österreich nur etwa 4% der Bevölkerung eine solche Versicherung abgeschlossen. In Deutschland liegt dieser Anteil bereits bei etwa 17%.

(Quellen: Statistisches Handbuch der österreichischen Sozialversicherung, WIFO, Versicherungsbote)

Was versichert eine BU-Versicherung?

Eine Berufsunfähigkeitsversicherung bietet finanzielle Absicherung, wenn du aufgrund von Krankheit, Unfall oder Invalidität dauerhaft nicht mehr in der Lage bist, deinen Beruf auszuüben. Sie zahlt dir in diesem Fall eine monatliche Rente, die dir hilft, deinen Lebensunterhalt trotz fehlendem Einkommen zu sichern.

TL;DR – Sophia kümmert sich um die Details für dich

Die BU-Versicherung klingt kompliziert? Keine Sorge! Worauf du achten musst (Laufzeit, Dynamik, Verweisung, etc.), weiß die Versicherung-App Sophia. Sie und ihr Team helfen dir, die richtige Berufsunfähigkeitsversicherung zu finden. Schritt für Schritt, ganz ohne Druck – kostenlos und unverbindlich.

Gründe für eine Berufsunfähigkeit

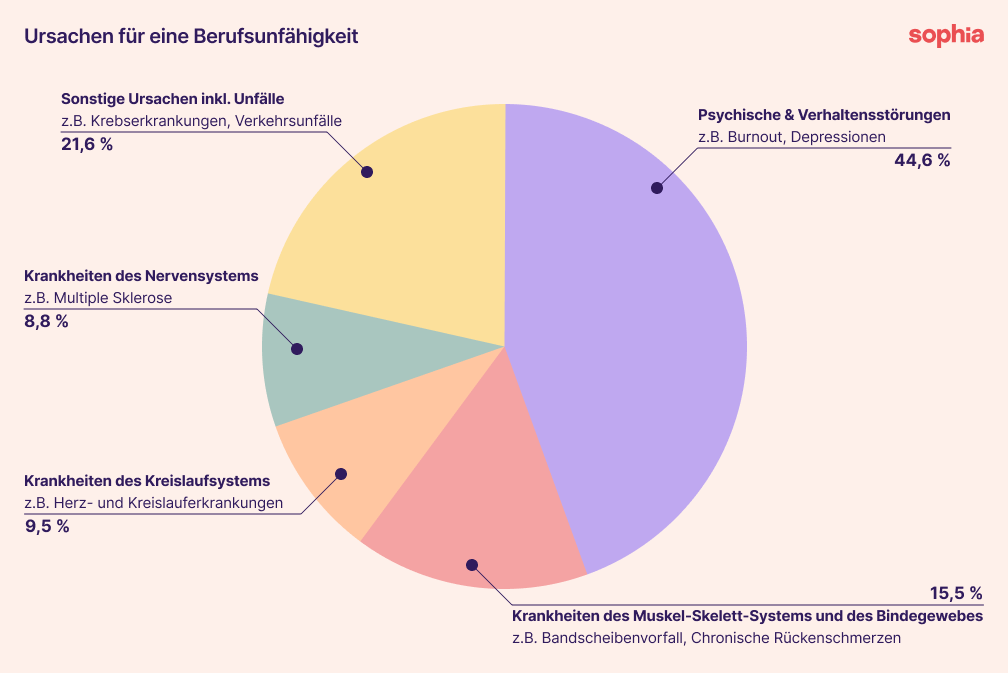

Jede fünfte Person in Österreich wird im Laufe ihres Lebens berufsunfähig. In 9 von 10 Fällen ist eine Krankheit die Ursache, bei jedem 10. Fall ist ein Unfall der Grund für die Berufsunfähigkeit.

Zu den typischen Gründen für eine Berufsunfähigkeit in Österreich gehören:

- Psychische Erkrankungen: Depression, Burn-out, Panikattacken

- Körperliche Erkrankungen: Krankheiten des Muskel-Skelett- oder Herz-Kreislauf-Systems, Bindegeweberkrankungen

- Invalidität nach Unfällen: Einschränkungen in der körperlichen oder geistigen Leistungsfähigkeit

Die Ursachen für eine Berufsunfähigkeit in Österreich sind vielfältig. Hauptursache sind psychische und Verhaltensstörungen. (Quelle: Statistisches Handbuch der österreichischen Sozialversicherung 2024)

Berufsunfähigkeit vs. Arbeitsunfähigkeit vs. Erwerbsunfähigkeit

Viele von euch fragen sich, was der Unterschied zwischen Berufsunfähigkeit, Arbeitsunfähigkeit und Erwerbsunfähigkeit ist. Ihr werdet sicher alle schon einmal arbeitsunfähig gewesen sein. Dazu reicht schon die doofe Grippe, die du dir in den Öffis eingefangen hast 🤧. Berufsunfähigkeit dagegen bedeutet, dass du wirklich langfristig deinen Beruf nicht mehr ausführen kannst. Während du bei einer Erwerbsunfähigkeit gar keiner Tätigkeit mehr nachgehen kannst, egal welcher.

Um es auf den Punkt zu bringen:

- Arbeitsunfähigkeit: Vorübergehender Ausfall auf der Arbeit, z.B. weil du wegen einer Krankheit oder Verletzung krankgeschrieben bist.

- Berufsunfähigkeit: Du kannst aus gesundheitlichen Gründen deinen bisherigen Beruf voraussichtlich für mindestens 6 Monate zu weniger als 50% ausüben.

- Erwerbsunfähigkeit: Du kannst gar keiner Tätigkeit mehr nachgehen, egal welcher.

Jede fünfte Person in Österreich wird berufsunfähig.

Staatliche vs private Berufsunfähigkeitsversicherung: Die Unterschiede

Die staatliche Berufsunfähigkeitspension ist schwer zu bekommen und oft zu niedrig, während die private Berufsunfähigkeitsversicherung flexiblen und verlässlichen Schutz für deinen konkreten Beruf bietet.

Österreich ist ein Sozialstaat. Deshalb gibt es auch ein staatliches System zur Absicherung von Berufsunfähigkeit. Die Unterschiede zwischen der staatlichen und privaten BU-Versicherung schauen wir uns jetzt genauer an 👇

Die staatliche Berufsunfähigkeitspension

Die staatliche Unterstützung greift nur unter strengen Voraussetzungen. Anspruch auf die staatliche Berufsunfähigkeitspension hast du, wenn die folgenden Punkte zutreffen:

- Deine Berufsunfähigkeit ist dauerhaft ⏳

- Umschulungen sind nicht möglich oder sinnvoll 🙅

- Du hast lang genug in die Versicherung eingezahlt 📅

- Du hast noch keinen Anspruch auf eine Alterspension 🧓🏼

In der Praxis ist es schwierig, diese Pension zu bekommen. Oder anders gesagt: Du musst wirklich viel Pech gehabt haben, damit du sie bekommst. Und wenn du sie dann bekommst, reicht das Geld oft nicht aus, um deinen Lebensstandard zu halten.

Die private BU-Versicherung

Eine private Berufsunfähigkeitsversicherung gibt dir eine Sicherheit, die du von der staatlichen Pension nicht bekommst. Sie zahlt dir eine monatliche Rente, wenn du deinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst. Das ist unabhängig davon, ob du in einem anderen Job weiterarbeiten kannst oder nicht.

Das bedeutet:

- Versichert ist ein konkreter Beruf. Wenn der nicht mehr möglich ist, bekommst du eine Berufsunfähigkeitsrente.

- Du kannst die Höhe deiner Rente aussuchen. Je mehr du monatlich in die Versicherung einzahlst, desto höher ist deine monatliche Rente im Versicherungsfall.

- Es gibt keine Wartefrist. Sobald die Voraussetzungen für Berufsunfähigkeit erfüllt sind, erhältst du die Rente.

Hier haben wir für dich die wichtigsten Unterschiede zwischen der staatlichen Berufsunfähigkeitspension und der privaten Berufsunfähigkeitsversicherung zusammengefasst 👇

| Staatliche Berufsunfähigkeitspension | Private Berufsunfähigkeitsversicherung | |

| Versicherungsart | Pflichtversicherung (für viele Personengruppen) | Freiwilliger privater Versicherungsschutz |

| Versicherer | Pensionsversicherungsanstalt (PVA) | z. B. Merkur, Dialog, Continentale, Generali |

| Voraussetzungen für Rente | Dauerhafte Invalidität oder Berufsunfähigkeit laut PVA | Mind. 6 Monate durchgehende Berufsunfähigkeit zu mind. 50 % |

| Mindestversicherungszeit | Mindestanzahl an Versicherungsmonaten oder Beitragsmonaten erforderlich | Keine Mindestversicherungszeit notwendig |

| Rehabilitation vor Leistung | Reha-Maßnahmen werden vorrangig geprüft | Keine Verpflichtung zu Reha-Maßnahmen |

| Verweisbarkeit auf andere Tätigkeiten | Möglichkeit der Verweisung auf andere zumutbare Tätigkeiten, auch mit niedrigerem Einkommen | Keine Verweisung (es zählt der zuletzt ausgeübte Beruf) |

| Leistungshöhe | Abhängig von Versicherungsjahren und früherem Einkommen | Rentenhöhe wird individuell vereinbart |

| Dauer der Leistung | Bis zur Regelpension oder Wegfall der Berufsunfähigkeit | Bis zum vertraglich vereinbarten Endalter (z. B. 65 Jahre) |

| Risikoprüfung | Keine Risikoprüfung erforderlich | Risikoprüfung bei Vertragsabschluss notwendig |

| Kosten | Beiträge richten sich nach deinem Einkommen | Abhängig von Alter, Gesundheitszustand, Beruf, Hobbies und gewünschter Rentenhöhe |

Sicher durchstarten mit der richtigen BU-Versicherung

Finde die Berufsunfähigkeitsversicherung, die zu deinem Leben und deinem Budget passt. Die Versicherungs-App Sophia hilft dir dabei – 100% unverbindlich & kostenlos

Leistungen der Berufsunfähigkeitsversicherung: Was ist abgedeckt?

Die Berufsunfähigkeitsversicherung zahlt dir im Ernstfall eine monatliche Rente und kann durch flexible Nachversicherungsgarantien und Zusatzbausteine erweitert werden. Damit sicherst du deine Existenz langfristig ab.

Aber was genau sind die Leistungen einer BU-Versicherung? Hier erfährst du, was sie versichert und welche zusätzlichen Bausteine den Schutz erweitern können 👇

1. Monatliche Berufsunfähigkeits-Rente

Das ist das Herzstück deiner privaten BU-Versicherung 💛. Du kannst dich entscheiden, wie hoch die monatliche Rente im Versicherungsfall sein soll. Dabei kannst du meist einen Wert zwischen 100 € und 5.000 € auswählen. Jedoch darf dieser Wert einen bestimmten Prozentsatz deines Gehalts (z. B. 80%) nicht überschreiten. Das wird aber von Versicherer zu Versicherer unterschiedlich geregelt.

Du legst außerdem fest, bis zu welchem Alter (oder für welche Dauer) deine Versicherung läuft. Maximal jedoch bis zu deinem gesetzlichen Pensionsantrittsalter. Bis zu diesem Alter würdest du dann auch die Berufsunfähigkeitsrente erhalten.

ℹ️ Ein Beispiel: Du schließt eine BU-Versicherung bis zu einem Alter von 60 Jahren ab. Im Falle einer Berufsunfähigkeit würdest du dann bis zu deinem 60. Lebensjahr die vereinbarte Rente erhalten.

❇️

Unsere Empfehlung: Schließe immer eine Berufsunfähigkeitsversicherung mit einer Dauer bis mind. zum 65. Lebensjahr ab. Wenn du dir jetzt schon sicher bist, dass du vor diesem Alter ausreichend Rücklagen aufgebaut hast, kannst du natürlich eine Versicherung mit kürzerer Dauer wählen.

2. Nachversicherungsgarantien

Es gibt außerdem die Möglichkeit, deine Versicherungssumme, also deine monatliche Rente, während deiner Laufzeit zu erhöhen. Das geht meist nur, wenn sich bestimmte Lebenssituationen ergeben.

Hier ein paar Beispiele:

- Heirat oder Scheidung

- Geburt eines Kindes

- Tod des Ehepartners

- Volljährigkeit

- Abschluss einer Berufsausbildung

- Aufnahme einer selbstständigen Tätigkeit

- Gehaltserhöhung

- Haus-/Wohnungskauf

ℹ️ Ein Beispiel: Du schließt deine BU-Versicherung als Student ab und legst eine monatliche Rente von 1.500 € fest. Wenn du später Papa wirst, kannst du deine Rente erhöhen, zum Beispiel um 50% auf 2.250 €. Damit stellst du sicher, dass du im Fall einer Berufsunfähigkeit auch weiter gut für deine Tochter sorgen kannst.

Die Erhöhung deiner monatlichen Rente hat aber auch gewisse Einschränkungen, die jeder Versicherer etwas anders regelt. Also: Versicherungsbedingungen checken. Hier sind ein paar Beispiele:

- Maximales Alter bei einer Erhöhung

- Maximale prozentuale Steigerung der Erhöhung der ursprünglichen Rente

- Die erhöhte Rente darf einen gewissen Prozentsatz deines Bruttogehalts nicht übersteigen

Manche Berufsunfähigkeitsversicherungen lassen auch eine Erhöhung der Rente unabhängig von Ereignissen zu. Überprüfe also die Bedingungen genau.

💡

Vorteil dieser Regelung: Du kannst deine Absicherung flexibel an dein Leben anpassen, ohne eine erneute Gesundheitsprüfung durchlaufen zu müssen. Du steigst also günstig in die BU-Versicherung ein und kannst später die Deckung flexibel erhöhen 🪴

3. Zusatzbausteine

Viele Versicherungen bieten Zusatzbausteine zur Berufsunfähigkeitsversicherung, mit denen du deinen Schutz individuell erweitern kannst:

- Arbeitsunfähigkeits-Option (AU-Rente) 🤒: Wenn dir ein Facharzt eine Arbeitsunfähigkeit bescheinigt, kannst du eine AU-Rente erhalten. Zum Beispiel bis zu 24 Monate lang in der Höhe der vereinbarten BU-Rente. Der Vorteil: Die Voraussetzungen sind einfacher zu erfüllen als bei der eigentlichen Berufsunfähigkeit, auch wenn die Auszahlung nicht schneller erfolgt.

- Pflegefall-Option 👵🏻: Wirst du pflegebedürftig, bekommst du eine erhöhte Rente, z.B. das Doppelte der normalen BU-Rente. Diese sogenannte Pflegerente wird häufig auch über das Renteneintrittsalter hinaus weitergezahlt.

- Dread Disease 🚑: Bei der Diagnose einer schweren Erkrankung (z.B. Herzinfarkt, Krebs, Schlaganfall) bekommst du eine einmalige Sofortzahlung vom Versicherer. Diese Leistung erfolgt unabhängig davon, ob du berufsunfähig wirst.

So funktioniert die BU-Versicherung im Ernstfall

Um Leistungen aus der Berufsunfähigkeitsversicherung zu erhalten, muss ein Sachverständiger (z.B. Arzt, Gutachter) bestätigen, dass du deinen Beruf für mindestens 6 Monate nicht mehr vollständig (z.B. nur mehr zu 50%) ausüben kannst. Sobald dies geschehen ist, zahlt dir die Versicherung die vereinbarte monatliche Rente.

Ein Beispiel: Die Dachdeckerin Tina ist gestürzt und hat sich den Rücken verletzt. Seitdem hat sie starke Schmerzen und kann nicht mehr auf Dächern herumturnen. Ihr Arzt hat ihr geraten, langfristig einen anderen Beruf in Betracht zu ziehen. Zum Glück hat Tina eine private BU-Versicherung. So geht sie vor 👇

1. Ärztliche Diagnose und Gutachten einholen

Tina vereinbart einen Termin bei ihrem Hausarzt, der ihre Beschwerden untersucht. Der überweist sie an einen Facharzt für Orthopädie. Dieser bestätigt, dass Tina aufgrund der Schwere ihrer Verletzung mindestens 6 Monate berufsunfähig ist.

❇️ Unser Tipp: Lass dir immer alle Diagnosen auch schriftlich geben. Du wirst diese Unterlagen später bei der Versicherung benötigen.

2. Kontaktaufnahme mit dem Versicherer

Tina meldet ihren Fall direkt bei ihrer Berufsunfähigkeitsversicherung. Sie erklärt, was passiert ist und reicht die ärztlichen Unterlagen ein. Der Versicherer fordert ein Gutachten von einem unabhängigen Sachverständigen an, um die Berufsunfähigkeit offiziell zu prüfen.

3. Prüfung durch den Versicherer

Nachdem das Gutachten vorliegt, überprüft der Versicherer, ob Tina die Voraussetzungen für die Leistung erfüllt. Das heißt:

- Stimmt die Diagnose mit den Bedingungen des Vertrags überein?

- Ist die Berufsunfähigkeit tatsächlich langfristig oder dauerhaft?

Die Prüfung dauert in der Regel einige Wochen.

4. Auszahlung der Rente

Sobald ihre Berufsunfähigkeit von der Versicherung anerkannt wird, erhält Tina die vereinbarte monatliche Rente und muss keine Versicherungsbeiträge mehr zahlen.

💡

Die Versicherung zahlt meist rückwirkend ab dem Zeitpunkt, an dem die Berufsunfähigkeit vom Arzt bestätigt wurde. In Tinas Fall also ab dem 3. Monat nach ihrem Unfall.

5. Zukunftsplanung

Tina kann sich nun überlegen, ob sie einen anderen Beruf machen möchte. Sie überlegt, ob sie eine Umschulung zur technischen Zeichnerin machen soll. Dank der BU-Rente kann sich Tina so viel Zeit lassen, wie sie für die Neuorientierung braucht. Und das Beste: Sie ist zu keiner neuen Tätigkeit verpflichtet.

Die Kosten der Berufsunfähigkeitsversicherung (inkl. Beispiele)

Die Höhe der Prämie hängt von vielen Faktoren ab. Deswegen können wir dir nur schwer einen Richtpreis geben. Aber hier mal zwei Beispiele:

- 29 Jahre, Software Entwickler*in, 1.000 € BU-Rente: ab ca. 20 € pro Monat

- 43 Jahre, Elektriker*in, 3.000 € BU-Rente: ab ca. 255 € pro Monat

Wie du siehst, kann die Berufsunfähigkeitsversicherung auch sehr sehr teuer werden. Hier erfährst du, welche Faktoren bei der Beitragsberechnung eine Rolle spielen und welche Optionen es gibt, die Kosten zu senken.

1. Dein Alter

Dein Alter bei Abschluss einer Berufsunfähigkeitsversicherung hat einen großen Einfluss auf die Höhe deiner Prämie. Je jünger du bist, desto günstiger fällt die monatliche Versicherungsprämie aus und das dauerhaft.

Der Grund dafür liegt im statistisch niedrigeren Risiko: In jungen Jahren ist die Wahrscheinlichkeit, berufsunfähig zu werden, deutlich geringer. Dieses geringere Risiko spiegelt sich direkt in den Kosten deiner BU-Versicherung wider.

In Österreich arbeiten viele Anbieter mit einem sogenannten konstanten Prämienmodell. Dabei zahlst du von Beginn an einen fixen Betrag, der bereits das höhere Risiko im späteren Lebensverlauf einkalkuliert. Man spricht hier oft von der „gleichbleibenden Nettoprämie“. Das bedeutet: Auch wenn du älter wirst oder sich dein Gesundheitszustand verschlechtert, bleibt deine Prämie gleich (vorausgesetzt, du änderst nichts am Vertrag).

2. Dein Beruf

Dein Beruf spielt eine zentrale Rolle bei der Berechnung der Kosten der Berufsunfähigkeitsversicherung. Je höher das Risiko, desto teurer wird die Prämie.

Tätigkeiten im Büro, wie etwa im Marketing oder in der Verwaltung, gelten als risikoarm und sind daher vergleichsweise günstig versichert. Anders sieht es bei körperlich anstrengenden oder psychisch belastenden Berufen aus: Lehrer*innen, Polizist*innen, LKW-Fahrer*innen oder Paketzusteller*innen zahlen in der Regel deutlich mehr.

Die Einstufung deines Berufs und das damit verbundene Risiko übernimmt der Versicherer anhand klar definierter Berufsklassen 👩🔧.

💡

Übrigens verlangen manche Versicherer auch während der Laufzeit eine Aktualisierung bei einem Jobwechsel. Andere nicht, dann kannst du als Software Entwickler starten und bist danach auch als Sprengmeister versichert 🧨.

3. Deine Hobbys

Auch bestimmte Hobbys können Einfluss auf die Kosten und Bedingungen der Berufsunfähigkeitsversicherung haben. Risikoreiche Freizeitaktivitäten wie Klettern, Fallschirmspringen oder Motorsport gelten als potenzielle Gefahrenquellen. Sie führen häufig zu höheren Prämien oder einem Risikoausschluss. Das bedeutet: Wird deine Berufsunfähigkeit durch ein solches Hobby verursacht, zahlt die Versicherung unter Umständen nicht.

In manchen Fällen kann ein gefährliches Hobby sogar dazu führen, dass der Antrag auf eine BU-Versicherung abgelehnt wird.

4. Dein Gesundheitszustand

Die private BU-Versicherung gehört zu den Versicherungen, die eine Gesundheitsprüfung voraussetzen. Vorerkrankungen wie Rückenprobleme, psychische Erkrankungen oder Übergewicht können die Kosten steigen lassen, zum Ausschluss bestimmter Leistungen oder sogar zur Ablehnung führen.

5. Die Vertragsdauer

Bei der Berufsunfähigkeitsversicherung kannst du die Laufzeit deines Vertrags flexibel gestalten.

Grundsätzlich hast du drei Möglichkeiten:

- Du legst ein konkretes Endalter (z.B. 65 Jahre) fest.

- Du bestimmst eine feste Laufzeit in Jahren (z.B. 40 Jahre).

- Du entscheidest dich für ein Modell mit kürzerer Einzahlungsdauer bei gleichzeitig längerer Versicherungsdauer (z.B. du zahlst nur bis zu einem 60. Lebensjahr, bist aber bis 65 abgesichert)

Wichtig ist: Deine monatliche Prämie wird günstiger, je kürzer die Laufzeit ist. Das klingt im ersten Moment attraktiv, birgt aber Risiken. Denn entscheidend ist nicht nur der Preis, sondern vor allem der Zeitraum, in dem du abgesichert bist.

❇️

Unsere Empfehlung: Wähle ein Endalter von mind. 65 Jahre, damit du durchgehend bis zur Pension abgesichert bist. Eine kürzere Laufzeit ist nur dann sinnvoll, wenn du dir sicher bist, dass du im Ernstfall auf eigene finanzielle Rücklagen zurückgreifen kannst.

6. Die monatliche Rente

Wie hoch deine monatliche BU-Rente sein soll, hängt davon ab, wie viel finanzielle Sicherheit du im Ernstfall brauchst und wie viel du bereit bist, dafür zu bezahlen. Grundsätzlich gilt: Je höher die gewählte Rente, desto höher fällt auch deine monatliche Prämie aus.

Ein einfaches Beispiel: Ein Bürokaufmann kann sich eine Berufsunfähigkeitsrente von 2.000 € bereits ab etwa 60 € im Monat sichern. Verdoppelt sich die Rente auf 4.000 €, verdoppelt sich in der Regel auch die Prämie.

Damit du im Fall der Berufsunfähigkeit deine laufenden Fixkosten wie Miete, Strom, Versicherungen oder Lebensmittel weiterhin decken kannst, sollte die BU-Rente möglichst realistisch an deinem aktuellen Lebensstandard ausgerichtet sein. Als Faustregel empfehlen wir eine Absicherung in Höhe von 60% bis 80% deines Nettoeinkommens.

Es gibt Faktoren, die deine individuell benötigte Rente reduzieren können. Dazu zählen:

- Staatliche Unterstützungen (z.B. Invaliditätspension, Mindestsicherung)

- Passive Einkünfte (z.B. Mieteinnahmen)

- Erwartete Erbschaften

- Bestehende Rücklagen (z.B. Immobilien, Wertpapiere, Lebensversicherungen)

❗

Wählst du eine sehr hohe Rente, meist ab etwa 2.500 € monatlich, verlangen viele Versicherer zusätzliche Gesundheitschecks. Dabei kann es vorkommen, dass bei den Untersuchungen Krankheiten entdeckt werden, von denen du bislang nichts wusstest, was wiederum zu Einschränkungen beim Versicherungsschutz führen kann.

Wenn du dennoch eine hohe Absicherung möchtest, aber auf diese zusätzlichen Gesundheitsprüfungen verzichten willst, dann kannst du zwei BU-Versicherungen bei unterschiedlichen Anbietern abschließen.

Wenn du unsicher bist, wie hoch deine BU-Rente ausfallen sollte, helfen dir Online-Rechner wie von Dialog Leben oder Merkur Leben weiter.

7. Die Karenzzeit

Jetzt wird’s interessant: Die Karenzzeit ist ein Mittel, um deine monatliche Prämie zu senken. Dabei legst du fest, dass du erst nach einer bestimmten Zeit, etwa 6 oder 12 Monate nach Feststellung der Berufsunfähigkeit, Anspruch auf die BU-Leistung hast.

❇️

Eine Karenzzeit ist sinnvoll, wenn du diese Phase entweder mit Rücklagen überbrücken kannst oder zusätzlich durch eine Krankengeld-Versicherung abgesichert bist.

8. Die Beitragsdynamik

Um den Wert deiner BU-Rente langfristig vor Inflation zu sichern, kannst du eine Beitragsdynamik wählen. Das bedeutet, dass sich die Prämie und die Rentenhöhe jedes Jahr um wenige Prozent (meist 2 bis 5%) erhöhen.

Es gibt zwei Arten von Beitragsdynamik:

- Indexanpassung bis zum Versicherungsfall: Jährlich steigen Prämie und Rentenhöhe. Im Versicherungsfall bleibt die Rente ab dann konstant gleich.

- Garantierte Rentensteigerung: Jährlich steigen Prämie und Rentenhöhe. Auch im Versicherungsfall steigt die Rente jährlich weiter.

9. Der Prämien-Plan

Du hast bei vielen Versicherern die Wahl zwischen verschiedenen Zahlungsmodellen:

- Konstanter Plan: Du zahlst von Anfang an jährlich denselben (oder an den Index angepassten) Beitrag.

- Risikoadäquater Plan: In den ersten Jahren zahlst du eine geringere Prämie, dafür später mehr. Dieses Modell ist besonders interessant für junge Menschen mit geringem Einkommen.

10. Die Nachversicherungsgarantie

Die Nachversicherungsgarantie ermöglicht es dir, mit einer niedrigeren Prämie (und einer niedrigen BU-Rente) zu starten und bei bestimmten Lebensereignissen zu erhöhen, ohne erneute Gesundheitsprüfung. So kannst du die Höhe deiner BU-Rente an deine wachsenden Verantwortungen anpassen.

Zu den bestimmten Lebensereignissen zählen unter anderen:

- Ausbildungs- oder Studienabschluss

- Gehaltserhöhung im Job

- Heirat, Scheidung oder Geburt eines Kindes

- Kauf einer Immobilie

❗

Die Erhöhung ist oft an Obergrenzen gebunden (z.B. maximal 50% der ursprünglichen Rente) und muss innerhalb einer bestimmten Frist beantragt werden.

11. Die Gewinnverrechnung

Versicherer legen deine eingezahlten Prämien am Kapitalmarkt an und dabei können sogenannte Überschüsse (Gewinne) entstehen. Du kannst entscheiden, was mit diesen Gewinnen passiert:

- Deine monatliche Prämie reduzieren

- Auszahlung am Ende der Vertragslaufzeit

Die meisten Personen wählen die erste Variante: Die Überschüsse werden direkt mit der sogenannten Bruttoprämie verrechnet, wodurch sich die tatsächlich zu zahlende Nettoprämie ergibt. Diese ist in der Regel deutlich günstiger und stellt den Beitrag dar, den du monatlich überweist. Allerdings ist sie nicht garantiert: Wenn sich die Überschüsse verringern, kann die Prämie wieder auf die volle Bruttoprämie ansteigen. Deine Prämie kann aber nie höher werden als der vertraglich vereinbarte Höchstbetrag, also die Bruttoprämie.

❇️

Unser Tipp: Wir empfehlen, Überschüsse direkt auf deine Prämie anrechnen zu lassen. Das senkt deine laufenden Kosten spürbar. Die Kombination der BU-Versicherung mit einer Kapitalansparung oder einer Auszahlung zum Vertragsende halten wir nicht für sinnvoll. Fokus und Zweck der BU sollten klar auf dem Einkommensschutz liegen.

12. Die Zusatzbausteine

Um deinen Versicherungsschutz individuell zu erweitern, bieten viele Versicherer zusätzliche Bausteine an. Einige davon hast du weiter oben bereits kennengelernt: die Arbeitsunfähigkeits-Option (AU), die Pflegefall-Option oder die Absicherung bei Dread Disease (schwere Krankheiten).

Berufsunfähigkeitsversicherung Vergleich: So findest du den passenden Tarif

Ein sorgfältiger Vergleich von Berufsunfähigkeitsversicherungen ist entscheidend, um den passenden Schutz zu finden. Dabei solltest du auf Rentenhöhe, Dynamik, Vertragslaufzeit und weitere Details achten.

❇️

Keine Lust selbst zu vergleichen? Wenn du magst, nimmt Sophia und ihr Team dir die Arbeit ab – kostenlos, unverbindlich und mit Herz 💛

Verschiedene Anbieter in Österreich

In Österreich gibt es eine Vielzahl von zertifizierten Anbietern für Berufsunfähigkeitsversicherungen. Eine Übersicht der zertifizierten Versicherungen findest du bei Morgen & Morgen und infinma.

Die bekanntesten in Österreich sind:

Da ist es manchmal gar nicht so leicht, sich auf dem Markt zu orientieren. Zum Glück gibt es aber auch dieses große Angebot, aus dem du wählen kannst.

Auf diese Faktoren solltest du beim Vergleich achten

Wenn du dann verschiedene Angebote eingeholt hast, solltest du die folgenden Punkte einmal genauer unter die Lupe nehmen 🔍

- Nachversicherungsgarantien: Achte darauf, ob deine Versicherung eine Nachversicherungsgarantie bietet, entweder zu festen Zeitpunkten oder bei bestimmten Ereignissen wie Heirat oder Gehaltserhöhungen. So kannst du deine BU-Rente später anpassen, ohne eine neue Gesundheitsprüfung zu machen.

- Regionale Gültigkeit: Falls du planst, ins Ausland zu ziehen oder dort zu arbeiten, prüfe, ob dein Versicherungsschutz weltweit oder nur in bestimmten Ländern gilt.

- Höhe der Dynamik: Eine Dynamik in der Versicherung sorgt dafür, dass deine BU-Rente regelmäßig steigt, um Inflation auszugleichen. Schau dir an, welche Erhöhungen möglich sind.

- Möglichkeiten zur Reduktion oder Unterbrechung der Prämienzahlung: Manche Versicherungen erlauben eine vorübergehende Aussetzung oder Reduzierung der Beiträge, wenn du zum Beispiel in Elternzeit gehst oder vorübergehend weniger verdienst.

- Rentenhöhe: Wie hoch ist die BU-Rente im Versicherungsfall?

- Verzicht auf abstrakte Verweisbarkeit: Das ist ganz wichtig, sonst kann der Versicherer dich einfach auf einen anderen Beruf verweisen.

- Vertragslaufzeit: Wir empfehlen einen Schutz bis zum regulären Pensionsantritt.

- Keine Anzeigepflicht bei Jobwechsel: Damit musst du nicht jede berufliche Veränderung dem Versicherer melden. Auch bei einem Jobwechsel in einen risikoreicheren Beruf bleibst du abgesichert.

- Rückwirkende Leistung absichern: Die Versicherung sollte auch rückwirkend (bis zu 3 Jahren) leisten, wenn sich die Berufsunfähigkeit erst verzögert feststellen lässt. Das ist besonders relevant, wenn sich Diagnosen oder Gutachten verzögern.

- Spanne zwischen Netto- und Bruttobeitrag beachten: Der Nettobeitrag (Zahlbeitrag) ist nicht garantiert, da die Versicherung ihn bis zur Bruttoprämie erhöhen kann (z.B. bei schlechter Kapitalmarktlage). Wähle einen Tarif mit geringer Spanne zwischen Netto- und Bruttobeitrag.

BU-Versicherung abschließen: Schritt-für-Schritt-Anleitung

Mit der richtigen Vorbereitung und einer ehrlichen Risikoprüfung kannst du deine BU-Versicherung problemlos abschließen. Der Prozess reicht von der Bedarfsanalyse bis zur finalen Polizze.

Hier bekommst du eine Anleitung, damit beim Abschluss alles gut klappt 👇

1. Bedarfsanalyse

Überlege, welche Deckung du möchtest 🙋

- Wie hoch soll deine BU-Rente anfangs sein und wie soll sie sich über die Jahre entwickeln?

- Welche Vertragslaufzeit magst du haben?

- Möchtest du Extra-Bausteine, zum Beispiel die AU- oder Pflege-Option?

2. Angebote einholen

Vergleiche mehrere Anbieter und achte auf diese Vertragsdetails 🔍

- Nachversicherungsgarantien

- Regionale Gültigkeit

- Höhe der Dynamik

- Möglichkeiten zur Reduktion oder Unterbrechung der Prämienzahlung

- Rentenhöhe

- Verzicht auf abstrakte Verweisbarkeit

- Vertragslaufzeit

Wenn du das passende Angebot für dich gefunden hast, reichst du deinen Antrag beim Versicherer ein. Das kann meist online passieren.

3. Risiko-Bewertung

Um den Gesundheitsfragebogen kommst du nicht drum herum. Aber auch andere Angaben, zum Beispiel deine Hobbies oder dein Job werden in der Risikobewertung berücksichtigt.

Wenn du nicht möchtest, dass der Versicherer sofort alle deine persönlichen Daten kennt, kannst du zunächst eine anonyme Risikoprüfung durchführen lassen. Fällt das Ergebnis positiv aus, kannst du im Anschluss den vollständigen Antrag mit deinen Daten einreichen.

❗

Wichtig: Beantworte die Gesundheitsfragen im Antrag ehrlich und vollständig, aber beschränke dich nur auf das Nötigste. Nenne nur Sportarten, die du aktuell ausübst, nicht jene, die du vielleicht irgendwann ausprobieren möchtest. Stellt der Versicherer im Schadensfall fest, dass du unvollständige oder falsche Angaben gemacht hast, kann das dazu führen, dass dir die BU-Rente ganz oder teilweise verweigert wird.

4. Prämie wird festgesetzt

Der Versicherer hat dann drei Möglichkeiten:

- Er behält sein Angebot bei und macht den Vertrag fertig ✅.

- Er erstellt dir ein Gegenangebot ⏳. Das Angebot kannst du annehmen oder ablehnen. Das kann vorkommen, wenn aufgrund deines Gesundheitszustands oder Hobbys ein Risikoausschluss oder eine Prämienerhöhung notwendig wird.

- Er lehnt dich aufgrund eines zu hohen Risikos ab ❌.

5. Abschluss

Juhu, wenn ihr euch auf ein Angebot geeinigt habt, schickt dir dein Versicherer die Polizze. Mit der Zahlung deiner ersten Prämie bist du dann versichert 🎊.

💡

Vom ersten Überblick bis zur Unterschrift: Der Weg zur passenden BU-Versicherung ist einfacher, als du denkst, wenn man weiß, worauf es ankommt. Die Versicherungs-App Sophia und ihr Team begleiten dich durch den gesamten Prozess, beantworten deine Fragen und helfen dir, eine fundierte Entscheidung zu treffen.

Worauf achten bei der Berufsunfähigkeitsversicherung? Die 8 wichtigsten Punkte

Eine Berufsunfähigkeitsversicherung ist eine der wichtigsten Absicherungen in deinem Leben. Entsprechend sorgfältig solltest du auf die Vertragsdetails, wie Rentenhöhe, Laufzeit, Dynamik und Verweisbarkeit, achten.

Hier findest du die wichtigsten Punkte, auf die du beim Abschluss achten solltest:

1. Die richtige Höhe der BU-Rente wählen

Wie viel monatliche Rente du absichern solltest, hängt davon ab, wie viel finanzielle Sicherheit du im Ernstfall brauchst. Deine BU-Rente sollte so gewählt sein, dass sie deine Fixkosten wie Miete, Strom, Lebensmittel oder Versicherungen decken kann. Als Orientierung gilt: Sichere zwischen 60% und 80% deines Nettoeinkommens ab.

Denke dabei auch an mögliche finanzielle Entlastungen, die deine benötigte Rentenhöhe reduzieren können:

- Staatliche Unterstützungen (z.B. Invaliditätspension)

- Passive Einkünfte (z.B. Mieteinnahmen)

- Geplante Erbschaften

- Bereits vorhandene Rücklagen (z.B. Immobilien, Wertpapiere, Versicherungen)

Wenn du unsicher bist, welche Rentenhöhe für dich passt, helfen dir die Rechner von Dialog Leben oder Merkur Leben weiter.

2. Keine Anzeigepflicht während der Vertragslaufzeit

Achte darauf, dass dein Vertrag keine Anzeigepflicht bei Jobwechseln enthält. Bei manchen Versicherern musst du jede berufliche Veränderung melden, bei anderen bleibst du auch nach einem Wechsel in einen risikoreicheren Beruf abgesichert. Im besten Fall kannst du als Softwareentwickler einsteigen und bist später auch als Sprengmeister noch vollständig versichert.

3. Die passende Nachversicherungsgarantie

Eine gute BU-Versicherung bietet dir eine Nachversicherungsgarantie. Damit kannst du bei bestimmten Lebensereignissen wie Heirat, Geburt eines Kindes, Studienabschluss oder Gehaltssteigerung deine BU-Rente erhöhen und zwar ohne erneute Risikoprüfung. Das ist besonders wichtig, wenn sich deine Lebensverhältnisse verändern und dein Absicherungsbedarf steigt.

Achte bei deinem Vertrag darauf, dass keine erneute Risiko- oder Gesundheitsprüfung erforderlich ist, wenn du die Rente später anpassen willst.

4. Schutz vor Inflation

Was heute 1.500 € wert ist, kann in 20 Jahren aufgrund von Inflation nur noch rund 1.000 € Kaufkraft haben. Deshalb solltest du deine BU-Rente regelmäßig dynamisch anpassen. Mit einer Beitragsdynamik steigen Prämie und Rente jährlich, meist um 2 bis 5%.

Du kannst der jährlichen Erhöhung widersprechen, aber: Wenn du sie mehrfach hintereinander ablehnst (oft 3 Mal), entfällt die Dynamik dauerhaft und du bekommst sie nur mit einer erneuten Gesundheitsprüfung wieder in den Vertrag. Eine Kombination aus Beitragsdynamik und garantierter Rentensteigerung sorgt für langfristige Absicherung auf heutigem Niveau.

❇️

Unser Tipp: Bei langen Laufzeiten solltest du unbedingt eine Dynamik einbauen. Sie schützt deine BU-Rente vor Kaufkraftverlust durch Inflation. Wir empfehlen eine jährliche Erhöhung von rund 2%. Wenn du in jungen Jahren günstig einsteigen willst, ist die Dynamik besonders sinnvoll: Du beginnst mit einer niedrigeren Rente und lässt sie durch die Dynamik Jahr für Jahr mitwachsen.

5. Rückwirkende Leistung absichern

Im Idealfall leistet deine BU-Versicherung auch rückwirkend, wenn sich die Berufsunfähigkeit erst verzögert feststellen lässt. Gute Verträge ermöglichen eine rückwirkende Zahlung von bis zu 3 Jahren. Das ist besonders relevant, wenn sich Diagnosen oder Gutachten verzögern.

6. Auf den Bruttobeitrag achten

Vergleiche beim Angebot nicht nur die günstige Nettoprämie (Zahlbeitrag), sondern auch die mögliche Bruttoprämie. Der Nettobeitrag ist nicht garantiert und die Versicherung kann ihn bis zur Bruttoprämie erhöhen, etwa bei schlechter Kapitalmarktlage oder ungünstiger Schadenentwicklung. Wähle lieber einen Vertrag mit geringer Spanne zwischen Netto- und Bruttobeitrag.

7. Laufzeit bis zur Pension wählen

Wähle eine Vertragslaufzeit bis mindestens zum gesetzlichen Pensionsantrittsalter von 65 Jahren. Eine kürzere Laufzeit, etwa bis 60 oder 55, spart zwar Prämien, kann aber gefährlich sein: Wenn du nach Vertragsende berufsunfähig wirst, gehst du leer aus. Eine verkürzte Laufzeit ist nur sinnvoll, wenn du über hohe Rücklagen verfügst.

8. Keine abstrakte Verweisbarkeit

Achte unbedingt darauf, dass deine BU-Versicherung auf die abstrakte Verweisbarkeit verzichtet. Diese Regelung erlaubt es dem Versicherer, dich auf einen theoretisch ausübbaren Beruf zu verweisen, selbst wenn du diesen weder gelernt noch je ausgeübt hast. In der Praxis bedeutet das: Keine Rente, obwohl du deinen aktuellen Beruf nicht mehr ausüben kannst.

Eine gute Berufsunfähigkeitsversicherung setzt auf konkrete Verweisbarkeit: Nur wenn du tatsächlich in einem neuen Beruf arbeitest, der deiner Qualifikation, deinem Einkommen und deinem Lebensstandard entspricht, darf dir die Rente verweigert werden.

ℹ️ Ein Beispiel: Kathi ist Dachdeckerin und wird berufsunfähig.

- Mit abstrakter Verweisbarkeit könnte der Versicherer sagen: „Werde Berufsschullehrerin.“ und verweigert die Leistung, obwohl Kathi diesen Job gar nicht will.

- Mit konkreter Verweisbarkeit lehnt Kathi die Lehrtätigkeit ab und erhält trotzdem ihre BU-Rente, weil sie realistisch keinen vergleichbaren Job ausüben kann.

❇️

Laufzeit, Verweisungsklausel, Dynamik, … so viele Punkte, auf die du achten solltest. Bei der BU zählen die Feinheiten. Aber du bist nicht auf dich alleine gestellt: Die Versicherungs-App Sophia prüft für dich genau diese Punkte, damit du die Absicherung bekommst, die wirklich zu dir passt.

Ist die Berufsunfähigkeitsversicherung in Österreich sinnvoll?

Da die staatliche Berufsunfähigkeitspension oft nicht ausreicht, zählt die private Berufsunfähigkeitsversicherung zu den wichtigsten Vorsorgen überhaupt. Sie schützt dein zukünftiges Einkommen unabhängig von Beruf oder Alter.

Warum die BU-Versicherung in Österreich besonders wichtig ist

Österreich ist ein Sozialstaat, doch wenn es um das Thema Berufsunfähigkeit geht, greift das soziale Netz oft nicht weit genug. Statistiken zeigen: Jede fünfte Person in Österreich wird im Laufe ihres Lebens berufsunfähig, aber nur rund 25% der Anträge auf die staatliche Berufsunfähigkeitspension werden überhaupt bewilligt. Besonders alarmierend: Der häufigste Grund für Berufsunfähigkeit sind nicht Unfälle, sondern psychische Erkrankungen wie Depressionen oder Burn-out.

Deshalb gilt für uns ganz klar: Eine private Berufsunfähigkeitsversicherung gehört zu den wichtigsten Absicherungen überhaupt. Sie schützt nicht nur dein Einkommen, sondern deine gesamte Existenz.

Deine Arbeitskraft ist mehr wert als dein Auto

Viele Menschen versichern ihr Auto mit einer teuren Vollkasko-Versicherung, aber vernachlässigen den Schutz ihrer eigenen Arbeitskraft, obwohl diese viel mehr wert ist. Zum Vergleich:

| Person (30 Jahre) | Auto (Audi A3) | |

| Absicherung | Berufsunfähigkeitsversicherung | Vollkasko-Versicherung |

| Wert | ca. 1,4 Mio € Einkommen bis zur Pension* | ca. 30.000 € |

| Kosten | ab 50 € pro Monat | ab 55 € pro Monat** |

Wenn dein Auto einen Totalschaden hat, verlierst du 30.000 €. Das ist schlimm, aber ersetzbar. Wenn du berufsunfähig wirst, geht es schnell um über 1 Mio. € Einkommen, das wegfallen kann. Eine BU-Versicherung schützt genau dieses Einkommen und das zu einem vergleichsweise günstigen Preis.

❇️

Deine Arbeitskraft ist mehr wert als dein Auto! Ein neues Auto kostet 30.000 € und dein Einkommen bis zur Pension beträgt oft über 1 Mio. €. Trotzdem versichern viele das Auto besser als sich selbst. Denk langfristig: Eine BU-Versicherung schützt das, wovon du lebst.

Für wen ist die BU sinnvoll? Für alle\

Viele glauben, eine BU-Versicherung sei nur für körperlich tätige Menschen wie Handwerker*innen oder Polizist*innen wichtig. Das ist ein Irrtum. Auch im Büro werden Menschen berufsunfähig, oft wegen psychischer Belastungen. Erkrankungen und Unfälle können jede*n treffen, egal ob Manager*in, Student*in oder Köch*in.

Deshalb lautet unsere Empfehlung: Die BU ist für dich besonders wichtig, wenn du dir sicher sein willst, dass dein Einkommen auch im Ernstfall gesichert ist.

Wann ist der beste Zeitpunkt für den Abschluss?

Die kurze Antwort: Je früher, desto besser. Die Prämie hängt nicht nur vom Alter, sondern auch vom Gesundheitszustand ab. In jungen Jahren bist du in der Regel fitter, das bedeutet geringeres Risiko und somit geringere Beiträge. Wenn du wartest, kann es sein, dass der Versicherer deinen Antrag aufgrund deines Gesundheitszustands sogar ablehnt.

Ist eine BU-Versicherung auch für Studierende und Schüler*innen sinnvoll?

Ganz klar: Ja! Gerade junge Menschen haben oft noch keine ausreichenden Versicherungszeiten, um Anspruch auf staatliche Leistungen zu haben. Ohne eine private Absicherung stehen sie im Ernstfall schnell ohne Einkommen da.

ℹ️ Ein Beispiel: Lars, 20 Jahre alt und Student, schließt eine BU-Versicherung mit einer monatlichen Rente von 750 € ab. Er zahlt dafür nur rund 20 € im Monat. Wird er berufsunfähig, bekommt er bis zum Alter von 65 jeden Monat diese Rente. Und das Beste: Wenn sich seine Lebenssituation ändert (z.B. durch einen Studienabschluss, eine Hochzeit oder Familiengründung), kann Lars seine BU-Rente flexibel erhöhen, sogar ohne erneute Gesundheitsprüfung.

👉 Übrigens: Du brauchst keinen „fertigen“ Beruf, um dich zu versichern. Auch Schüler*innen und Studierende können eine BU abschließen. Ein Abschluss ist ab dem 10. Lebensjahr möglich.

❇️

Unsere Empfehlung: Früh abschließen lohnt sich. Am besten schließt du deine Berufsunfähigkeitsversicherung so früh wie möglich ab. Warum? Ganz einfach: Je jünger und gesünder du beim Vertragsabschluss bist, desto günstiger ist deine monatliche Prämie. Das ist kein Marketingtrick, sondern versicherungsmathematische Realität.

Wähle am besten eine Laufzeit bis zum Pensionsantritt und eine jährliche Indexanpassung, um deine Absicherung gegen Inflation zu schützen. So bleibst du langfristig auf der sicheren Seite.

Alternativen zur Berufsunfähigkeitsversicherung

Wenn eine BU-Versicherung nicht möglich oder zu teuer ist, gibt es Alternativen wie Unfall- oder Krankengeldversicherungen. Diese bieten aber nur eingeschränkten Schutz und ersetzen die Berufsunfähigkeitsversicherung nicht vollständig.

Unfallversicherung mit Unfallrente

Eine Unfallversicherung zahlt dir eine monatliche Rente, wenn du durch einen Unfall dauerhaft eingeschränkt bist. Zwar deckt sie keine Krankheiten ab, aber sie ist günstiger als eine BU-Versicherung und bietet dir Schutz für den Fall, dass ein Unfall deine Arbeitskraft beeinträchtigt.

Wir empfehlen diese Option nur dann, wenn du eine Berufsunfähigkeitsversicherung wegen deiner Gesundheit, deinem Beruf oder zu hohen Kosten nicht bekommst.

👉 Übrigens: Beim Abschluss einer Unfallversicherung mit Unfallrente ist in der Regel keine Gesundheitsprüfung erforderlich.

Krankengeld-Versicherung

Eine Krankengeld-Versicherung ist keine echte Alternative zur Berufsunfähigkeitsversicherung, dafür ist ihre Leistungsdauer zu kurz. Sie zahlt in der Regel nur für maximal ein Jahr und ist vor allem dafür gedacht, die Einkommenslücke bei längerer Arbeitsunfähigkeit zu schließen, also in den ersten Monaten, bevor eine BU-Leistung greift. Besonders relevant ist das für Menschen, die bereits früh in finanzielle Schwierigkeiten geraten, obwohl sie noch Lohnfortzahlung oder Krankengeld vom Staat erhalten.

Der große Vorteil: Das Krankengeld wird sehr schnell ausgezahlt, deutlich schneller als bei der BU-Versicherung, bei der es oft mehrere Monate dauert, bis die Leistung geprüft und bewilligt ist.

Aus unserer Sicht kann eine Kombination Sinn machen: Eine Krankengeld-Versicherung mit Leistung ab dem 43. Tag bis zu einem Jahr, gekoppelt mit einer BU-Versicherung mit einer Karenzzeit von 6 Monaten. Das spart Prämien bei der BU und sichert dennoch die finanzielle Lücke in der Übergangszeit ab. Besonders geeignet ist dieses Modell für Menschen mit hohen variablen Gehaltsanteilen, etwa durch Nachtzulagen, Gefahrenzuschläge oder Trinkgelder, die bei der staatlichen Absicherung oft nicht berücksichtigt werden.

Arbeitsunfähigkeitsversicherung

Eine Arbeitsunfähigkeitsversicherung bezahlt dir bei Arbeitsunfähigkeit einen bestimmten Geldbetrag pro Tag (oft für maximal 2 Jahre), um anfallende Fixkosten zu decken. Arbeitsunfähig bist du, wenn du vorübergehend deine Arbeit nicht mehr ausführen kannst (z.B. weil du wegen einer Krankheit oder Verletzung krankgeschrieben bist).

Die Arbeitsunfähigkeitsversicherung ist keine wirkliche Alternative zur BU-Versicherung, da sie nicht für dauerhafte Arbeitsunfähigkeit leistet, sondern meistens nur für die ersten 2 Jahre. Es kann jedoch Sinn machen, sie in Kombination mit einer Berufsunfähigkeitsversicherung abzuschließen: Sie kann die finanzielle Lücke in der Übergangszeit zwischen Arbeitsunfähigkeit und Feststellung der Berufsunfähigkeit schließen.

Andere Alternativen

Es gibt verschiedene Alternativen, die bei bestimmten gesundheitlichen Einschränkungen Leistungen erbringen. Diese Versicherungen zahlen entweder eine Rente oder eine einmalige Kapitalleistung, wenn du von bestimmten Ereignissen betroffen bist:

- Pflegefall: Wenn du dauerhaft auf Pflege angewiesen bist.

- Invalidität nach Unfall: Falls du nach einem Unfall eine bleibende Beeinträchtigung hast.

- Verlust von Grundfähigkeiten: Beispielsweise Sehen, Gehen oder Greifen.

- Definierte Erkrankungen: Schutz bei schweren Krankheiten wie Krebs oder Schlaganfall.

- Organschäden: Leistungen bei schwerwiegenden Schäden an wichtigen Organen.

Zwei Beispiele hierfür sind die Janitos Multi-Rente oder die Allianz Körperkasko. Diese Versicherungen bieten finanzielle Unterstützung, unabhängig von deinem Beruf, und können eine sinnvolle Alternative zur BU-Versicherung sein.

Unser Fazit zur Berufsunfähigkeitsversicherung in Österreich

Berufsunfähigkeit kann jeden treffen. Krankheiten, Unfälle und Schicksalsschläge können das Leben über den sprichwörtlichen Haufen werfen. Die staatliche Absicherung reicht in den meisten Fällen nicht aus, um den gewohnten Lebensstandard zu halten. Oft geraten Betroffene in finanzielle Schwierigkeiten, nicht selten sogar in Armut.

Deshalb halten wir die BU-Versicherung für sehr sinnvoll. Sie versichert eines deiner wertvollsten Skills: deine Arbeitskraft. Im Ernstfall bekommst du dann eine monatliche Rente, mit der du deine Fixkosten decken kannst. Bürojobs sind übrigens genauso von Berufsunfähigkeit betroffen wie körperlich herausfordernde Berufe.

Die Versicherungs-App Sophia und ihr Team helfen dir gern bei allen Fragen rund um die Berufsunfähigkeitsversicherung. Gemeinsam mit dir finden sie das für dich beste Angebot für dein Leben.