Das Krankenhaustagegeld (= Taggeld, Spitalgeld) zahlt dir für jeden Tag im Krankenhaus einen fixen Betrag, das Krankentagegeld (= Krankengeld) gleicht dein Einkommen bei Arbeitsunfähigkeit aus und das Ersatztagegeld ist fixer Bestandteil jeder Sonderklasse-Versicherung. Alle drei Leistungen der privaten Krankenversicherung in Österreich gleichen finanzielle Verluste durch Krankheit oder einen Krankenhausaufenthalt aus. Wir erklären dir einfach die Unterschiede, was du dafür bezahlst und für wen sie sich wirklich lohnen.

Inhalt

Das Wichtigste in Kürze

Krankenhaustagegeld, Krankengeld und Ersatztagegeld sind drei Geldleistungen der privaten Krankenversicherung in Österreich, die dir bei einem Krankenhausaufenthalt oder krankheitsbedingter Arbeitsunfähigkeit täglich einen fixen Betrag auszahlen.

- Das Krankenhaustagegeld ist ein fixer Betrag, den du für jeden Tag erhältst, den du im Krankenhaus bist.

- Das Krankengeld wird dir täglich ausgezahlt, aber erst ab einem bestimmten Krankheitstag. Dafür bekommst du es auch dann, wenn du krankheitsbedingt zu Hause bist.

- Das Ersatztagegeld wird dir dann ausgezahlt, wenn du bei einem stationären Krankenhausaufenthalt die Leistungen der Versicherung nicht in Anspruch nimmst. Es ist in jeder Sonderklasse-Versicherung enthalten.

- Eine Krankenhaustagegeld- oder eine Krankengeld-Versicherung ist nur sinnvoll, wenn du selbstständig bist oder wenn du bei Krankheit mit Verdienstausfall (z.B. Trinkgeld oder Schichtzuschlag) oder Mehrkosten (z.B. Kinderbetreuung) rechnen musst.

🤝 Hinweis zur Unabhängigkeit: Als unabhängige Versicherungsmakler erhalten wir eine Provision, wenn du über uns einen Vertrag abschließt – diese ist bereits in der Prämie enthalten und verursacht keine Zusatzkosten für dich. Alle Kosten- und Beispielangaben in diesem Artikel basieren zudem auf einem Tarifvergleich der Krankenhaustagegeld- und Krankengeld-Anbieter in Österreich, Details weiter unten.

📕 Wenn du dich noch umfassender über das Thema Krankenzusatzversicherung informieren möchtest, schau dir unseren Ratgeber zur privaten Krankenversicherung in Österreich an.

Was sind Krankenhaustagegeld, Krankengeld und Ersatztagegeld?

Krankenhaustagegeld, Krankengeld und Ersatztagegeld sind Geldleistungen der privaten Krankenversicherung in Österreich, die dir als tägliche Pauschale ausgezahlt werden, um Einkommensverluste oder Mehrkosten durch Krankheit oder einen Krankenhausaufenthalt auszugleichen.

Ein kurzer Überblick über die drei Leistungen:

- Krankenhaustagegeld: Du erhältst einen fixen Tagessatz für jeden Tag, den du im Krankenhaus verbringst. Je nach Versicherung ist das Taggeld bereits in der Sonderklasse-Versicherung enthalten, kann als zusätzlicher Baustein aufgenommen oder als eigenständige Krankenhaustagegeld-Versicherung abgeschlossen werden.

- Krankengeld: Das Krankengeld springt ein, wenn du durch Krankheit arbeitsunfähig bist. Dabei ist es egal, ob du zu Hause, im Krankenhaus oder auf Kur bist. Es ist immer ein eigener, kostenpflichtiger Baustein innerhalb der privaten Krankenversicherung, kann aber auch als eigenständige Krankengeld-Versicherung abgeschlossen werden.

- Ersatztagegeld: Das Ersatztagegeld gehört fix zur Sonderklasse-Versicherung. Du bekommst es immer dann, wenn du auf die vertraglich vereinbarten Sonderleistungen (z.B. Einbettzimmer) verzichtest oder sie dir nicht zur Verfügung stehen.

Oft werden Krankenhaustagegeld- oder Krankengeld-Versicherung auch als Gehaltsausfall-Versicherung bezeichnet, weil sie dich vor Einkommenseinbußen schützen.

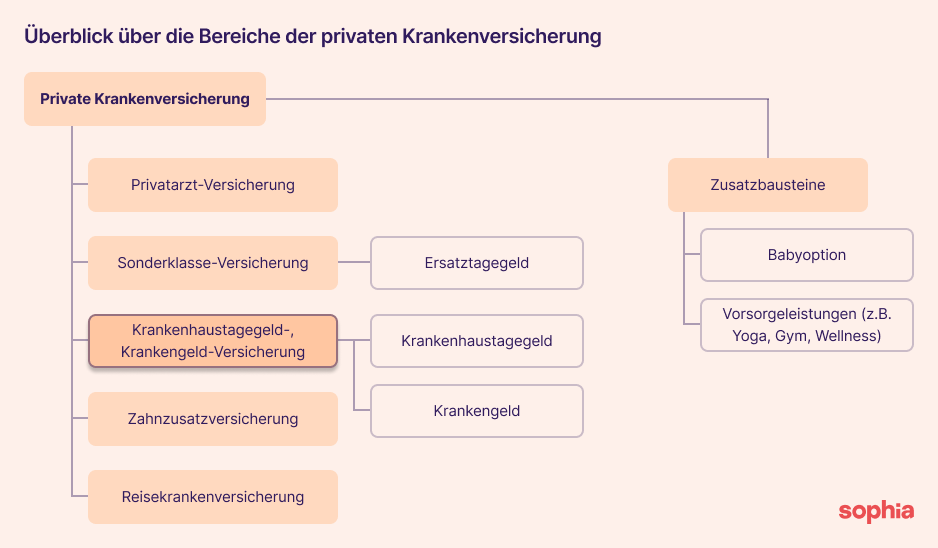

Die private Krankenversicherung umfasst verschiedene Leistungsbereiche. In diesem Artikel konzentrieren wir uns auf die Krankenhaustagegeld-, Krankengeld-Versicherung sowie auf das Ersatztagegeld.

Krankenhaustagegeld und Spitalgeld: Tagessatz bei Krankenhausaufenthalt

Das Krankenhaustagegeld, auch Spitalgeld oder Taggeld genannt, ist ein fixer Geldbetrag pro Tag im Krankenhaus, der Einkommensverluste oder Mehrkosten durch den stationären Aufenthalt ausgleicht.

Für jeden Tag im Krankenhaus erhältst du einen fixen Geldbetrag (Taggeld), meist zwischen 10 € und 150 € pro Tag. Die Auszahlung erfolgt immer im Nachhinein und nicht täglich.

Das Krankenhaustagegeld gehört zur privaten Krankenversicherung. Bei manchen Versicherern ist es bereits fix in den Sonderklasse-Tarifen enthalten. Bei anderen Anbietern kannst du es als zusätzlichen Baustein gegen Mehrkosten in deine Versicherung integrieren. Zusätzlich hast du die Möglichkeit, das Krankenhaustagegeld auch unabhängig davon als eigene Krankenhaustagegeldversicherung bzw. Tagegeld-Versicherung abzuschließen.

Du bekommst das Krankenhaustagegeld zum Beispiel auch bei einer Entbindung im Krankenhaus. Manche Versicherer zahlen dir dabei sogar einen deutlich höheren Tagessatz, teilweise bis zum 6-fachen. Auch bei Krankenhausaufenthalten nach einem Unfall oder im Ausland verdoppeln einige Versicherungen das vereinbarte Taggeld.

Krankentagegeld und Krankengeld: Absicherung bei Arbeitsunfähigkeit

Das Krankentagegeld, auch Krankengeld genannt, ist eine Leistung der privaten Krankenversicherung, die dir bei Arbeitsunfähigkeit durch Krankheit täglich einen Geldbetrag auszahlt, unabhängig davon, ob du zu Hause, im Krankenhaus oder auf Kur bist.

Anders als beim Krankenhaustagegeld spielt es keine Rolle, ob du im Krankenhaus, auf Kur oder zu Hause bist. Wichtig ist nur, dass eine vorübergehende Arbeitsunfähigkeit vorliegt.

Krankengeld ist immer ein eigener Baustein, den du gegen Mehrkosten zu deiner privaten Krankenversicherung hinzufügen kannst. Zusätzlich hast du die Möglichkeit, es als eigenständige Krankengeld-Versicherung abzuschließen.

Das Krankengeld wird ab einem festgelegten Krankheitstag (Karenzfrist) gezahlt und dann für jeden weiteren Krankheitstag. Je nach Tarif kann es auch bei Reha-Aufenthalten oder bei teilweiser Arbeitsunfähigkeit ausbezahlt werden. Die Leistung endet in der Regel mit dem Erreichen des Pensionsalters. Eine Krankentagegeld-Versicherung hat meistens eine Leistungsgrenze: Du hast zum Beispiel in 3 Versicherungsjahren für maximal 365 Tage einen Leistungsanspruch.

Ersatztagegeld: Ersatzleistung der Sonderklasse-Versicherung

Das Ersatztagegeld ist eine vertraglich festgelegte Geldleistung der Sonderklasse-Versicherung, die dir dann ausgezahlt wird, wenn du auf die vereinbarten Sonderleistungen wie ein Einbettzimmer verzichtest oder diese nicht verfügbar sind.

Wenn du diese Versicherung abgeschlossen hast und im Krankenhaus behandelt wirst, hast du Anspruch auf bestimmte Leistungen (z.B. Einbettzimmer). Nimmst du diese im Versicherungsfall nicht in Anspruch, bekommst du stattdessen eine tägliche Pauschale als Ersatzleistung ausgezahlt. Die Höhe ist vorher vertraglich festgelegt.

Im Vergleich zu Krankenhaustagegeld und Krankengeld ist das Ersatztagegeld immer fixer Bestandteil der Sonderklasse-Versicherung.

ℹ️ Ein Beispiel: Du hast eine Sonderklasse-Versicherung und bist nach einer OP länger im Krankenhaus. Es gibt keine freien Betten in Ein- oder Zweibettzimmern und du wirst in einem Mehrbettzimmer untergebracht. Als Ersatz zahlt dir deine private Krankenversicherung dann das Ersatztagegeld.

Wann ist eine Krankenhaustagegeld- oder Krankengeld-Versicherung sinnvoll?

Eine Krankenhaustagegeld- oder Krankengeld-Versicherung lohnt sich in Österreich vor allem für Selbstständige sowie für Angestellte, die bei Krankheit mit echtem Verdienstausfall oder Mehrkosten rechnen müssen.

Denn wir finden, Versicherungen sollten einen Ernstfall versichern, damit du nicht in eine finanzielle Notlage gerätst. In den ersten Wochen deiner Krankheit erhältst du aber meist ohnehin noch dein volles Gehalt weiterbezahlt und bist weit entfernt von einer Notlage. Dann sind die Kosten für die Versicherung im Vergleich zu deinem Mehrwert einfach zu hoch.

Es gibt aber Ausnahmen. In den folgenden Szenarien finden wir eine Krankenhaustagegeld- oder Krankengeldversicherung in Österreich sinnvoll 👇

- Selbstständige oder Freiberufler*innen haben im Krankheitsfall häufig einen hohen Verdienstausfall oder müssen sogar zusätzlich Vertretungen bezahlen. Hier kann eine Tagesleistung helfen, um anfallende Kosten weiter decken zu können.

- Wenn dir als Angestellte*r durch einen Krankenhausaufenthalt Mehrkosten (z.B. Kinder- oder Haustierbetreuung) entstehen, kann eine Krankenhaustagegeld- oder Krankengeld-Versicherung dich vor einem finanziellen Engpass schützen.

- Auch für Angestellte, die vom ersten Krankheitstag an mit Gehaltsverlusten rechnen müssen, ist eine Versicherung mit Tagesleistung im Krankheitsfall sinnvoll. Das sind Personen, die auf Trinkgeld oder Provisionen angewiesen sind oder mit Zuschlägen für Nacht- oder Schichtarbeit kalkulieren.

- Als Ausgleich zur staatlichen Unterstützung: Im Krankheitsfall zahlt dir erstmals dein*e Arbeitgeber*in dein Gehalt normal weiter. Nach einer gewissen Zeit wird die Weiterzahlung gestoppt und der Staat übernimmt mit dem gesetzlichen Krankengeld die Gehaltszahlung. Dieses Gehalt ist jedoch leider geringer als dein normales Gehalt. Wenn du diesen Unterschied ausgleichen möchtest, dann könnte eine Krankengeld- und/oder Krankenhaustagegeld-Versicherung eine sinnvolle Wahl sein.

Was kostet eine Krankenhaustagegeld- oder Krankengeld-Versicherung?

Eine Krankenhaustagegeld- oder Krankengeld-Versicherung kostet in Österreich je nach Alter, Gesundheitszustand und gewähltem Tagessatz typischerweise zwischen 10 und 40 € pro Monat.

Grundsätzlich gilt: Je höher die Leistung, desto höher die monatliche Prämie. Für das Ersatztagegeld können wir dir keine eigenen Kosten nennen, da es immer automatisch Teil der Sonderklasse-Versicherung ist.

Im Folgenden zeigen wir dir daher Richtwerte für die Krankenhaustagegeld-Versicherung und die Krankengeld-Versicherung 👇

📊 Datengrundlage: Die Kostenangaben basieren auf einem Tarifvergleich der 9 in Österreich aktiven Krankenhaustagegeld- bzw. Krankengeld-Anbieter (Allianz, Uniqa, Merkur, Generali, Wiener Städtische, Grawe, Muki, Donau, Wüstenrot; nicht ERGO; Stand Juli 2026). Die Beispielprämien gelten für gesunde Personen im jeweils genannten Alter; individuelle Prämien können abweichen.

Was kostet eine Krankenhaustagegeld-Versicherung?

Für die Krankenhaustagegeld-Versicherung gibt es grob zwei Faktoren, die den Preis der Prämie bestimmen. Das eine ist, wie bei jeder privaten Krankenversicherung, deine Gesundheit und dein Alter. Das andere ist die Höhe des Taggelds, die dir im Versicherungsfall ausbezahlt wird. Meist liegt die Höhe zwischen 10 € und 150 € und kann in 5- oder 10-Euro-Schritten frei ausgewählt werden. Klar: Je höher der gewählte Tagessatz, desto höher ist die Prämie, die du bezahlen musst.

ℹ️ Ein Beispiel: Nino ist mit 29 Jahren gesund in die private Krankenhaustagegeldversicherung eingestiegen. Er zahlt für einen Tagessatz von 40 € im Versicherungsfall eine Prämie in Höhe von 10 € monatlich. Wenn er den Tagessatz auf 80 € gewählt hätte, wären es 20 € monatlich.

Was kostet eine Krankengeld-Versicherung?

Es gibt drei Faktoren, die die Höhe der Kosten deiner Krankentagegeldversicherung maßgeblich bestimmen:

- Deine Gesundheit und dein Alter.

- Die Wartezeit (Karenzfrist): Die Anzahl der Krankheitstage, bis die Auszahlung beginnt (z.B. ab dem 8. Krankheitstag).

- Die Höhe des Krankentagegelds, also wie viel Geld du für jeden Tag ausgezahlt bekommst.

ℹ️ Ein Beispiel: Nina hat gesund mit 25 Jahren eine Krankengeldversicherung mit einem Tagessatz von 10 € ab dem 8. Krankheitstag abgeschlossen. Sie zahlt 13 € monatlich. Für einen Anspruch ab dem 15. Krankheitstag hätte sich die Prämie auf 10 € monatlich verringert. Hätte Nina den Tagessatz auf 30 € ab dem 8. Krankentag erhöht, läge die Prämie bei 39 € monatlich.

Unser Fazit: Krankenhaustagegeld, Krankengeld oder Ersatztagegeld?

Krankenhaustagegeld und Krankengeld lohnen sich in Österreich vor allem für Selbstständige sowie für Angestellte mit variablem Einkommen oder Mehrkosten bei Krankheit. Für alle anderen ist der Mehrwert im Verhältnis zur monatlichen Prämie meist zu gering.

Das Krankenhaustagegeld bekommst du ab dem ersten Tag, den du im Krankenhaus verbringst. Das Krankengeld ab einem festgelegten Krankheitstag. Du kannst die Höhe jeweils selbst entscheiden. Und das Ersatztagegeld erhältst du, wenn du die Leistung deiner Sonderklasse-Versicherung nicht in Anspruch nehmen kannst oder möchtest.

Wir finden eine Krankengeld- oder eine Krankenhaustagegeld-Versicherung nur sinnvoll, wenn du selbstständig bist oder wenn du bei Krankheit mit Verdienstausfall (z.B. Trinkgeld oder Schichtzuschlag) oder Mehrkosten (z.B. Kinderbetreuung) rechnen musst. Es liegt aber natürlich in deiner Hand – wir supporten dich bei all deinen Versicherungswünschen.

Hinweis zur Unabhängigkeit: Wir sind unabhängige Versicherungsmakler und erhalten eine Provision, wenn du über uns einen Vertrag abschließt. Diese ist bereits in der Prämie enthalten, dir entstehen also keine zusätzlichen Kosten. Wir sind an keine Versicherung gebunden oder finanziell mit ihr verflochten.